400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)风电叶片用树脂基本情况:风力发电机组在恶劣的环境中长期不停运转,不仅要承受强大的风载荷,还要经受气体冲刷、砂石粒子冲击以及强烈的紫外线照射等外界侵蚀。在风力发电初期,由于发电机功率小,所需叶片尺寸也小,其质量分布的均匀性对发电机和塔座的影响并不明显,叶片的类型主要有木制叶片、布蒙皮叶片、钢梁玻璃纤维蒙皮叶片、铝合金等弦长挤压成型叶片等。随着风力发电机功率不断提高,安装发电机的塔座和捕捉风能的叶片也越做越大,叶片质量也越来越大,对叶片的要求也越来越高:质量轻且分布均匀,外形尺寸精度控制准确;具有最佳的疲劳强度和机械性能,能经受暴风等极端恶劣条件和随即负荷的考验;叶片旋转时的振动频率特性曲线正常,传递给整个发电系统的负荷稳定性好;耐腐蚀、抗紫外线照射和抗雷击的性能好;发电成本较低,维护费用最低。因此,轻质高强、耐蚀性好、具有可设计性的复合材料成为大型风机叶片的首选材料。

生产大型风电叶片用复合材料主要有材料和工艺两方面,材料方面,目前主要用于生产风电叶片的复合材料为玻璃纤维增强树脂基复合材料,玻璃纤维增强材料用于提供结构足够的刚度与强度,基体材料有环氧树脂、不饱和聚酯树脂和环氧乙烯基酯树脂等。在风电叶片用基体树脂材料方面,目前市场上主要的叶片制造商均采用环氧树脂作为叶片灌注成型的基体材料,有少数厂商采用乙烯基酯树脂或不饱和聚酯树脂。从功能角度来说,环氧树脂、乙烯基酯树脂或不饱和聚酯树脂均是作为风电叶片制造的基体材料,与玻璃纤维或碳纤维复合后成为复合材料,用于风电叶片的灌注成型。环氧树脂被广泛应用于叶片的生产制造主要是因为其具有良好的力学性能、耐化学腐蚀性和尺寸稳定性,更有利于叶片在严苛的环境下保证运作效率和使用寿命。

就工艺而言,传统叶片制造采用手糊工艺容易导致叶片含胶量不均匀、树脂对纤维的浸润性不良或固化不完全而出现裂纹、断裂和变形等问题,对于人工操作要求极高,产品质量亦不稳定,目前真空灌注成型工艺(VARTM)作为生产玻璃纤维复合材料的主要成型工艺被广泛运用。

(2)风电叶片用树脂需求情况:风电叶片用树脂的需求主要受风电行业的需求影响,具体由新增风电装机容量所决定。

1)全球风电装机容量概况:

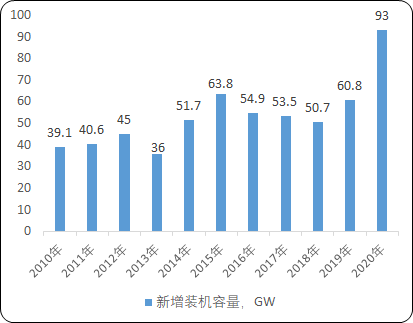

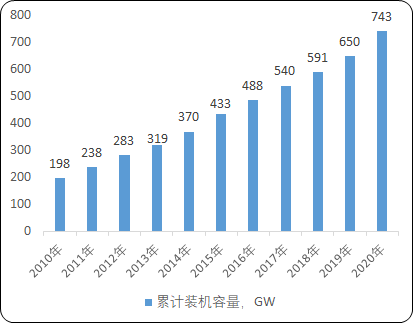

①全球年新增风电装机容量维持高水平,累计风电装机容量逐年增长:随着世界各国对环境问题认识的不断深入,以及可再生能源综合利用技术的不断提升,近年来全球风力发电行业高速发展。根据全球风能理事会的统计数据,2020年全球新增风电装机容量为93GW,新增风电装机容量较2019年增长52.96%,实现全球新增风电装机容量新高;截至2020年底,全球风电累计装机容量达到743GW,同比增长14.31%。

2010-2020年全球风电年新增装机容量现状分析

数据统计:中金企信国际咨询

2010-2020年全球风电累计装机容量现状分析

数据统计:中金企信国际咨询

②全球新增风电装机容量主要集中在中美两国:2020年,全球新增风电装机容量前五的国家分别为中国、美国、巴西、荷兰和德国,占全球风电当年新增装机容量的比例分别为56%、18%、3%、2%和2%。中美两国占全球风电新增装机容量比例合计已接近75%。

③预期2021-2025年全球风电年新增装机容量仍将维持较高水平:根据全球风能理事会预测,2021-2025年,全球每年新增风电装机容量都能超过80GW。

中金企信国际咨询公布《2021-2027年风电叶片用树脂行业市场运行格局分析及投资战略可行性评估预测报告》

2)我国风电装机容量概况:

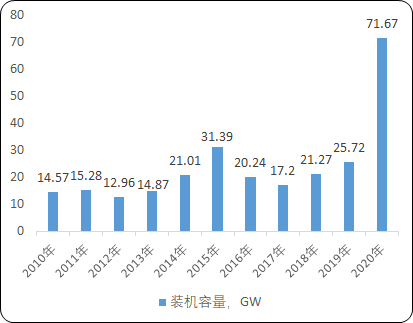

①我国累计风电并网装机容量持续增长:根据中国电力企业联合会统计,2020年中国新增风电并网装机容量71.67GW,较2019年增长178.65%;累计风电并网装机容量281.53GW,较2019年增长34.61%。

2010-2020年中国新增风电并网装机容量现状分析

数据统计:中金企信国际咨询

2021年,我国风电行业进入到了平价发展的第一年,上半年新增装机量继续保持增长。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。根据中国电力企业联合会统计,2021年1-6月份,全国新增风电并网装机容量10.84GW,同比增长71.52%。2021年1-6月,我国风电装机量保持稳步增长。

②我国海上风电机组增长较快:因海上风力资源丰富且风源稳定,将风电场从陆地向海上发展在全球已经成为一种新趋势。海上风电的优势主要是风速较陆上更大,风垂直切变更小,湍流强度小,有稳定的主导方向,年利用小时长。此外,海上风电不占用土地资源,且接近沿海用电负荷中心,就地消纳避免了远距离输电造成的资源浪费。

近年来,我国海上风电机组年新增装机量迅速增加。根据GWEC发布的《GLOBALWINDREPORT2021》,2020年全球海上风电新增装机容量6.1GW,其中中国新增容量超过3GW,占全球新增一半以上。这是中国连续第三年在海上风电年新增装机容量方面居世界首位。

未来,在我国大力开展产业结构和能源结构调整、加快实现高质量发展和绿色发展的背景下,我国海上风电将实现持续快速发展。

③我国风电机组不断向更大容量发展:近十年来,我国年新增风电机组不断向更大容量发展,2014年以前单位容量为1.5-2MW的风机为市场主要新增机型,直至2015年被单位容量为2.0-2.5MW风机反超。2018年,单位容量为1.5-2MW的风机占当年新增风机比例已降至4%,而容量为2.0-2.5MW的风机占比则提升至73%。此外,容量为3MW以上风机占比也由2011年的4.5%迅速增长到2018年的13%。

④我国风电整机制造企业的市场集中度呈现提升趋势:近年来,我国风电整机制造企业的市场份额集中趋势明显,排名前五的风电整机企业新增装机市场份额合计从2013年的54.1%增长到2019年的73.5%。经过多年的发展,我国风电整机企业中的前三名企业的装机容量占比已远远超过第四名和第五名,前三名风电整机企业的装机容量占比合计已达62.6%。

⑤我国风电行业长期发展趋势向好,未来增长空间仍较大:根据习近平主席2020年12月12日在气候雄心峰会的讲话,“中国将提高国家自主贡献力度,采取更加有力的政策和措施,力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和。到2030年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上”。

据此,2030年我国风电、太阳能发电总装机容量较2019年二者合计414GW的规模仍有较大增长空间。风电作为新能源,作为实现“碳达峰”、“碳中和”目标的重要手段之一,风电行业发展趋势向好,未来增长空间仍较大。

随着风电市场的兴起和技术的发展,与国外产品相比,国产树脂和胶粘剂在拉伸、抗冲击、剪切等关键性能上与国外产品相当,能有效降低风电叶片的成本,具有一定的竞争优势,将有效促进我国风电产业的发展。