400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)日用塑料行业发展态势:日用塑料制品业是塑料工业的一个重要分支,与人们日常生活息息相关,属于生活必需品的生产行业。塑料制品的消费量与所属地区的经济发达程度相关,发达国家如美国、欧洲等地的消费量较高。由于生活习惯、消费理念的影响,美国的餐饮多以快餐为主,餐饮具也以一次性为主,因此每年的日用塑料制品消费量巨大。近年来,随着中国、东南亚等新兴国家的经济快速增长、人民生活节奏加快、消费意识的改变,日用塑料制品的增长空间将进一步扩大。

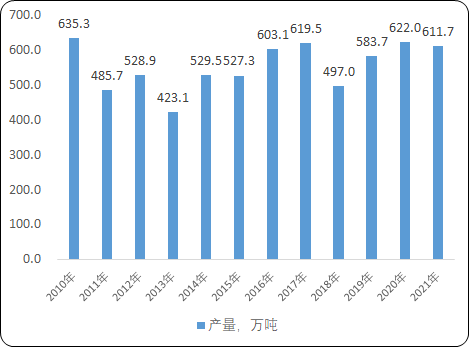

2020-2021年中国日用塑料制品产量现状分析

数据整理:中金企信国际咨询

2010年至2021年,我国日用塑料制品产量保持相对稳定,2010年和2020年产量较高。各地限塑令出台在一定程度上影响了日用塑料制品的产量,促使厂商转向生物降解塑料产品。限塑政策使得本行业内部结构优化,淘汰落后产能,行业集中度进一步提高,有利于大型厂商研发生物降解塑料制品,也方便国家统一监管。

随着人们生活水平的普遍提高,对于日用塑料产品,将会提出更高的要求,包括性能、安全性和环保性等。近年来,我国居民的生活节奏加快和水平的提高,快餐、茶饮店等行业快速扩张,对塑料餐饮具等日用塑料制品的需求也在上升。

此外,大型餐饮店、茶饮店等对于餐饮具的要求也较高,只有规模较大的厂商才能满足其质量的要求。在可预见的未来,行业内资源将进一步整合,行业集中度也会进一步提高。另一方面,随着国家“一带一路”政策开辟东南亚等新兴市场后,中国日用塑料制品产量将会迎来新的增长点,出口规模也会同步提升。

中金企信国际咨询公布的《2023-2029年日用塑料行业市场运营格局专项调研分析及投资建议可行性预测报告》

(2)生物降解塑料行业发展态势:传统的塑料制品主要由聚乙烯、聚氯乙烯等高分子化合物制成,其自然降解十分困难,降解时间可达200年,只能依靠人工降解。目前传统塑料垃圾的处理方法主要有四种:填埋、焚烧、再生造粒和热解。填埋的塑料会严重妨碍地下水渗透,其添加剂也会给土地造成二次污染;焚烧塑料会产生有害气体;再生造粒会将可回收塑料分解为颗粒后重新制成塑料,但不适用于塑料薄膜和其他层压塑料;热解法是利用塑料中有机物的热不稳定性,使其受热分解。但塑料垃圾的处理依然存在几个问题,一是产量巨大但循环利用率低,2018年联合国环境署的报告称,全球总计生产出90亿吨塑料制品,但仅有约9%被循环利用;二是废旧塑料的分拣困难;三是废旧塑料的综合处理成本高。

可降解塑料按照原材料分为生物基可降解塑料和石油基可降解塑料。生物基可降解塑料主要包括PLA(聚乳酸)、PHA(聚羟基烷酸酯)和PGA(聚乙醇酸)等;石油基可降解塑料主要包括PBS(聚丁二酸丁二醇酯)、PBAT(己二酸-对苯二甲酸-丁二醇共聚酯)以及PCL(聚己内酯)等。不同的可降解塑料由于性能、成本的差异,各自适用于不同的应用领域。只有PLA、PBS和PBAT由于具有较好的耐热性和力学强度,而被广泛用于食品饮料包装领域。

根据中金企信统计数据:2021年度,世界生物降解塑料产能已达155.3万吨,相比2020年产能增加32.6万吨;2021年生物降解塑料产能中淀粉基塑料、PLA、PBAT和PBS等产能占比分别为25.5%、29.4%、29.9%和5.5%,相较于2020年,淀粉基塑料及PLA的占比均有不同程度的下降,PBAT的占比有所提升。截至2022年4月,中国的生物降解塑料的产能约为128万吨。中国的限塑政策也促进企业加大生物降解塑料领域的研发,约有41.6%的生物降解塑料领域专利权归属于中国,显著高于日本(18.9%)、美国(7.1%)和欧盟(6.4%)等发达国家。

我国的可降解塑料行业发展起步较晚,但市场消费增长势头迅猛。上世纪90年代,中国的生物降解塑料研发初显成效,品类较为齐全,但使用性能与欧美国家相比仍有较大差距。彼时国内市场中生物全降解塑料与生物部分降解塑料并存,市场较为混乱。伴随2001年中国正式加入WTO组织,中国与国际市场接轨,为国内生物降解塑料带来新市场。加之国内环保意识加强和环保政策推进,爆发了几次生物降解塑料热潮,但应用规模有限。2008年以来,国内频发环境污染事故,刺激环保产业快速发展。近十年内,在碳达峰、碳中和等一系列利好政策推出后,国内生物降解塑料进入快速发展阶段。2020年,我国出台《关于进一步加强塑料污染治理的意见》后,中国生物降解塑料行业进入爆发增长阶段,需求端出现井喷式增长。

随着我国各地“限塑令”的深入实施,人民环保意识的不断增强以及生物降解材料技术的突飞猛进,我国的生物降解塑料生产、消费的势头将持续保持下去。我国生物降解塑料产量和销量出现明显大幅增长,2021年产量和销量分别为30.2、27.6万吨,增速均超20%,随着“禁塑令”的深入推进,我国生物可降解塑料需求增长空间广阔。

中金企信国际咨询公布的《2023-2029年生物降解塑料行业市场全景调研分析及竞争战略可行性评估报告》

(3)产业发展机遇分析:

1)国家政策支持日用塑料行业发展:国家出台了部分政策支持日用塑料行业健康持续发展。《轻工业发展规划(2016-2020年)》中,多次提及支持塑料制品业发展,明确了“推动传统产业改造升级”的具体措施。同时,工信部出台轻工业“三品”战略,指明各行业要着重“品质、品种、品牌”的建设与发展。这些政策的为包括日用塑料制品在内的消费品生产企业创造良好的外部市场环境,有助于企业进一步提升制造能力、增强竞争优势,为行业实现产业结构升级奠定了有力政策基础。

《塑料加工业“十四五”发展规划指导意见》指出,“十四五”期间,要保持塑料制品产量、营业收入、利润总额及出口额稳定增长,形成一批具有较强竞争力的跨国公司及产业集群。另外,《塑料加工业“十四五”科技创新指导意见》指出生物降解产品及注塑产品为十四五期间重点发展方向,与本行业产品的制作工艺高度重合。

2)经济增长带来的消费需求:随着近年来国内互联网行业快速发展,外卖已成为民众日常生活不可或缺的一部分。电商、快递、外卖等领域需要使用大量的塑料包装物和塑料餐饮具,为本行业带了增量需求,由此带动了塑料餐饮具等日用塑料制品行业的高速发展。

同时,随着民众环保意识的不断增强,行业内主要企业纷纷提出环保计划,推进环境友好型生物材料在包装物上的应用。2017年6月,京东物流联合九大品牌商共同发起“青流计划”:在供货端,实现80%商品包装耗材可回收;在用户端,实现50%以上的塑料包装使用生物降解材料制作;2018年5月,阿里巴巴启动了绿色物流2020计划:到2020年天猫直送全部把快递袋升级为环保袋;淘宝和闲鱼的上门取件服务,环保快递袋覆盖全国200个城市;2017年8月,美团外卖推出“青山计划”,从环保理念倡导、环保路径研究、科学闭环探索、环保公益推动四个方面着手,推动外卖行业的环保化进程。

未来,随着产业政策以及行业内企业的推动,电商、快递、外卖等新兴领域的快速发展将为生物降解塑料制品的市场需求带来新的增长点。

3)消费观念升级:随着人均可支配收入的不断提高,居民消费观念的转变和“90后”、“00后”等年轻消费群体的出现,品牌消费、时尚消费成为消费的潮流。消费者在购买奶茶、快餐时,除了满足基本的使用性、耐用性外,更加关注其在安全性、环保性等方面的特点。在使用条件相同的情况下,年轻消费群体会偏向于选择生物降解材料制品。消费者对环保关注度的提升将为生物降解塑料产品制造企业创造更大的市场空间与利润。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。