400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

(1)防务类连接产品行业市场规模分析:连接器是航天器、飞机、导弹、智能炸弹等新式高性能防务装备的必备元器件,防务装备数量的增多以及电子化、信息化、智能化水平的提升,将直接带动防务连接器市场的增长。防务装备数量的增多,带来设备之间和设备与系统之间的电力供应和信息通信需求的增多,直接带来连接需求的增长;信息化装备的增多也带来信息处理和能源供应需求的提升,连接器性能需要随着信息化水平的提升而不断升级,推动防务连接器价值的提升。

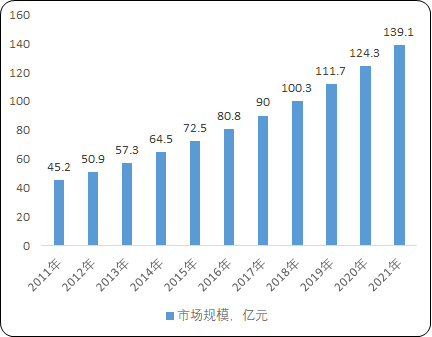

根据中金企信统计数据:我国防务连接器市场规模从2011年45.2亿元增长至2021年139.1亿元,年复合增长率为11.9%,高于同时期我国连接器整体市场年复合增长率。防务连接器受益于我国国防建设进程加速、下游需求快速增长,增速较为明显。

2011-2021年中国防务连接器市场规模现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《2023-2029年防务连接器行业全产业结构深度分析及投资战略可行性评估预测报告》

(2)市场竞争现状分析:防务连接器行业存在资质、技术双重壁垒,竞争格局稳定。首先,防务行业具有较高的资质壁垒,防务企业对配套商有一套严格的认证程序,装备一旦定型,一般不会轻易更换配套商。此外,防务行业同时具有较高的技术壁垒,具体体现在技术领域的尖端性、产品定型程序的复杂性、以及产品质量要求的严格、可靠性三个方面。由于以上双重壁垒,行业市场集中度较高,竞争格局稳定,国外主要参与厂商有泰科、安费诺、莫仕、日本航空电子等;国内主要参与厂商有中航光电、航天电器、华达股份、发行人等。综合研究报告、市场调研等信息判断,国内防务连接器排名前列的厂商分别为中航光电、航天电器、华丰科技、华达股份等。

(3)产业发展前景:当前国际力量对比和全球治理体系加速调整,世界地缘战略格局深度演变,全球经济、科技、军事竞争态势正在发生历史性变化。我国面临的外部战略风险呈现增强趋势,对国家安全发展构成严重挑战和冲击。在防务装备信息化发展的大趋势下,对装备互连提出了新的要求,海陆空天一体化装备网络的多样性带来了互连架构的全新变化。

未来作战将是地面、空中、海洋、太空、信息、认知等六维空间内实施的一体化同步联合,武器装备远程精准化、智能化、无人化趋势明显,战争形态加速向信息化战争演变。防务装备超小型化的要求促使电连接器向更微型化方向发展,板间互连变得广泛应用。防务高速连接器方面既要传输速率的提升,同时还追求耐温度、抗强振动冲击的高可靠性。微矩形高速连接器在防务连接器中占据主流地位。电子设备集成度进一步提高,信号数字化,表面贴装和压入式将成为端接方式的主流。板间连接向柔性印制板和多层叠加方式快速转化,实现无缆化电气连接。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。