400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

(1)聚氨酯行业简介:聚氨酯(Polyurethane,英文简称PU)全称为聚氨基甲酸酯,是主链上含有重复氨基甲酸酯基团的大分子化合物的统称,是一种由多异氰酸酯和多元醇反应,并具有多个氨基甲酸酯链段的有机高分子材料,被誉为“第五大塑料”。

聚氨酯可通过改变原料的种类和化学结构、规格指标、配方比例制造出具有各种性能的不同制品,聚氨酯是各种高分子材料中唯一一种在塑料、橡胶、泡沫、纤维、涂料、胶黏剂和功能高分子七大领域均有重大应用价值的合成高分子材料,已成为当前高分子材料中品种最多、用途最广、发展最快的特种有机合成材料之一。

聚氨酯产业链包括聚氨酯原料、聚氨酯制品和聚氨酯下游应用领域,其中聚氨酯原料为整个产业链条中最为关键的部分。聚氨酯原料按类型划分包括异氰酸酯类〔如二苯基甲烷二异氰酸酯(MDI)、甲苯二异氰酸酯(TDI)等〕、多元醇类(如聚酯多元醇、聚醚多元醇等)以及助剂类。

聚氨酯制品是多种液体原料经充分混合均匀后,在较短时间内同时发生凝胶、发泡和交联等化学反应,并一次发泡成型的最终制品。其过程复杂、迅速且不可逆转,需要添加各种聚氨酯助剂,以控制、调整或者平衡反应过程,从而生产出符合各种应用要求的聚氨酯制品。

聚氨酯助剂对聚氨酯工业具有举足轻重、不可或缺的作用。助剂的品种性能和质量的优劣直接决定了聚氨酯制品的品质,并在一定程度上决定了聚氨酯制品应用的可能性及其使用范围。聚氨酯助剂按功能划分主要包括催化剂、匀泡剂、交联剂等。

催化剂是一种可以改变化学反应速率的化学物质,在聚氨酯领域中,在聚氨酯合成过程中使用的催化剂主要分为叔胺催化剂和金属催化剂。叔胺催化剂是制备聚氨酯制品应用最广泛的催化剂,在制备过程中发挥着关键作用,其不仅控制着扩链反应(NCO-OH之间)和起泡反应(NCO-H2O之间)之间的平衡,还能使反应体系达到理想的起泡和固化时间,使聚氨酯制品获得优良的性能。

(3)市场需求测算:根据中金企信统计数据:2021年全球聚氨酯制品产量约2,519万吨,2021年我国聚氨酯产量约1560万吨,同比增长6.5%以上。

2025年全球及中国聚氨酯制品产量现状分析

|

|

硬泡 |

软泡 |

CASE |

聚氨酯制品 |

|

全球,万吨 |

708 |

1122 |

1170 |

3000 |

|

中国,万吨 |

431 |

684 |

713 |

1828 |

数据整理:中金企信国际咨询

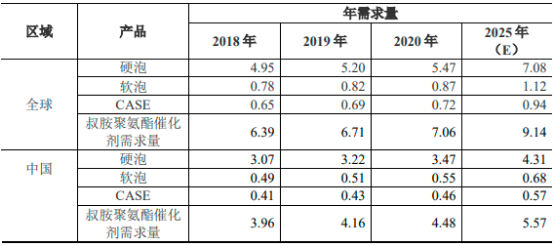

根据行业经验,在不同类型的聚氨酯制品生产过程中,每吨制品需要添加的叔胺聚氨酯催化剂比例不同,聚氨酯硬泡、软泡、CASE每吨制品需要添加的叔胺聚氨酯催化剂比例分别在1-1.5%、0.1-0.3%和0.2-0.4%之间,其中,叔胺聚氨酯催化剂渗透率在硬泡及软泡为100%,在CASE中约为40%。据此,按添加比例下限测算叔胺聚氨酯催化剂市场需求量如下:

单位:万吨

数据整理:中金企信国际咨询

上述估算仅是基于现时的发展环境做出的保守预测。聚氨酯制品应用领域广阔,随着下游行业的快速发展、民众消费的增加、环保意识的增强,以及潜在需求及应用领域的扩张,届时叔胺聚氨酯催化剂的实际需求量也有可能大幅超过上述估算。

中金企信国际咨询公布的《2023-2029年全球及中国聚氨酯市场监测调查及投资战略评估预测报告》

(3)产业发展前景分析:

1)聚氨酯行业的发展带来稳定增长需求:近年来,大力发展聚氨酯制品等精细化工产品被全球各个国家,特别是工业发达国家作为传统化工产业结构升级调整的重点发展战略之一,并以“多元化”和“精细化”作为其化工产业的主要发展方向。根据中金企信统计数据:2019年全球聚氨酯市场规模约为2,200万吨,预计至2025年全球聚氨酯市场规模将达到3,000万吨,复合增长率达到5.28%。

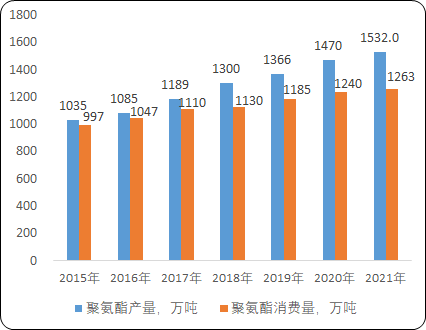

我国的聚氨酯消费需求旺盛、规模的提升速度较快。近年来,随着聚氨酯应用领域不断地拓展深化,聚氨酯制品在建筑、电子设备、新能源和环保等多个领域均实现了消费量的快速增长,国家实施建筑节能新政策、推广水性涂料等措施,都为聚氨酯产业带来巨大的市场机遇。2021年,我国聚氨酯的产量与消费量分别为1,532万吨与1,263万吨,2015-2021年复合年均增长率为6.75%和4.02%。

2015-2021年中国聚氨酯产量及消费量分析

数据整理:中金企信国际咨询

2020年,我国已成为全球最大的聚氨酯原材料和制品的生产基地及应用领域最全的地区,主要原材料产能占比均超过全球产能的1/3,聚氨酯行业已成为我国化工领域中增长最快的行业之一。

2)聚氨酯发泡剂ODS替代带来增量市场:2021年4月,中国聚氨酯工业协会发布《中国聚氨酯行业“十四五”发展指南》,提出在“十四五”期间,聚氨酯行业应加大对功能性、绿色安全环保型助剂的复合技术开发及应用,要积极推进聚氨酯发泡剂ODS替代。随着我国对破坏大气臭氧层的发泡剂的淘汰和监管力度的加大,亟需发泡剂的升级换代,促进聚氨酯工业健康发展。

自聚氨酯面世以来共研发出四代发泡剂,分别为:第一代氟利昂系列,第二代HCFC-141b(二氯一氟乙烷),第三代HFC-245fa(五氟丙烷)和HFC365mfc(五氟丁烷),前三代都是氯氟烃类物质(HFCs)发泡剂,第四代氢氟烯烃类(HFOs)发泡剂。

在使用发泡剂的过程中,人们发现前三代HFCs发泡剂对臭氧层破坏和气候变暖有非常大的影响。联合国在2007年通过了加速淘汰含HFCs调整案的《蒙特利尔议定书》,并于2016年出台了基加利修正案,规定了HFCs削减时间表,要求我国于2024年对HFCs生产和消费要实施冻结和逐步削减,并在2029年、2035年、2040年和2045年HFCs生产和使用不超过基线的90%、70%、50%、20%,使得聚氨酯行业加速绿色发泡剂的开发以进行ODS替代。第四代HFOs发泡剂拥有零ODP(臭氧层消耗潜值)和极低的GWP值(全球变暖系数值),被认为是未来可替代HFCs发泡剂的新一代发泡剂。

HFOs发泡剂与叔胺催化剂长期混合储存时会发生分解反应,使发泡剂变质并导致催化剂失活,最终影响聚氨酯泡沫的发泡效果和制品性能。DMDEE对HFOs有非常良好的化学稳定性,可以和HFOs发泡剂长期混合且保持性能稳定。

随着聚氨酯发泡剂的不断升级换代,需要合适的聚氨酯催化剂与之相匹配,以发挥理想效能。聚氨酯催化剂的创新升级是实现低全球变暖系数值(GWP)发泡剂替代、推动低碳环保的重要驱动力。

3)喷涂保温材料领域的应用带来增量市场:聚氨酯喷涂保温材料是聚氨酯工业的一个重要分支,其特点是一材多用,同时具备保温隔热、防水等功能。该类产品自上世纪60年代在欧洲建筑业应用以来已有50余年历史,主要应用在各种不同气候环境的各类公共建筑和民用住宅工程的建筑物,尤其适用于高层和有风地区的外墙保温及屋面保温隔热工程,一些国家还通过立法把聚氨酯喷涂作为建筑业指定的保温防水用材。

聚氨酯喷涂能效好,适用于节能50%以上的各类建筑。随着我国建筑节能市场的迅速发展,聚氨酯喷涂在建筑保温防水领域得到了广泛的应用,已成为主导市场的保温节能产品之一。

目前在聚氨酯喷涂中,HCFC-141b仍然是主流发泡剂,但由于其具有臭氧层破坏作用和温室效应,2013年开始中国已经逐步限制HCFC-141b的使用,其淘汰在即。相对于HCFC-141b发泡剂,第三代发泡剂HFC-245fa和HFC365mfc对臭氧层无破坏,但成本较高、GWP值高。而HFOs发泡剂的ODP值为零,不会对臭氧层产生破坏作用,并且其具有不燃、低毒、气体导热系数低、与多元醇相溶性较好等特点,极少产生温室气体,属于环境友好型发泡剂,未来将成为聚氨酯喷涂领域的主流发泡剂。随着HFOs发泡剂在聚氨酯喷涂中的广泛应用,DMDEE的应用需求将越来越多。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。