400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

1、工程起重设备概述:工程机械主要指土石方工程、交通工程、建筑工程、水利电力工程以及流动式起重装卸作业所需的机械装备,包括挖掘机械、工程起重机械、压实机械、铲土运输机械、路面机械、混凝土机械以及工程机械专用零部件等。工程机械广泛应用于矿山、交通、运输、港口、建筑以及国防等行业,与国民经济发展息息相关。其中工程起重设备主要应用于基础建设、建筑、高铁、油田、大型港口、核电、风电等施工建设领域,在施工吊装方面发挥重要作用。

工程机械是国家工业发展的重要装备,其高速发展往往伴随着一个国家的经济实力和工业实力的高速增长,并在一定程度上反映国家宏观经济运行的走势。目前行业整体处于下行周期,行业景气度不佳,但行业内仍有一定的发展机会。工程起重设备是工程机械的重要品类,按样式可分为轻小型起重设备、桥架式起重设备和臂架式起重设备。公司生产的工程起重设备金属结构件主要为用于臂架式起重设备中的轮式、履带式和塔式起重机的车架、臂架和副臂。

2、工程起重设备行业现状及前景:我国工程机械与发达国家相比起步较晚,在21世纪初跟随中国经济高速增长的步伐步入蓬勃发展期。2008年至2010年,我国工程机械行业发展迅猛,随着基建投资规模高速增长,工程机械行业的研发制造能力迅速增强。2011-2016年,工程机械行业增速放缓。随着宏观经济和微观产业出现调整,产业政策和资本投入趋向平缓,市场需求下降及投资额度透支的情况导致工程机械行业陷入低迷。2017年后,下游基建回暖,国家“一带一路”助力行业进入海外市场,同时2010年前后投入的工程设备进入报废和迭代周期刺激需求,使得我国工程机械行业景气度在2017至2019年间相对回暖。

2019年末以来,面对新冠肺炎疫情等突发因素影响,国内经济下行压力较大,国家出台一系列强有力的宏观经济政策刺激经济增长。我国工程机械行业抓住这一窗口期,开展技术迭代和环保升级,利用“一带一路”政策助力,保持行业平稳发展。

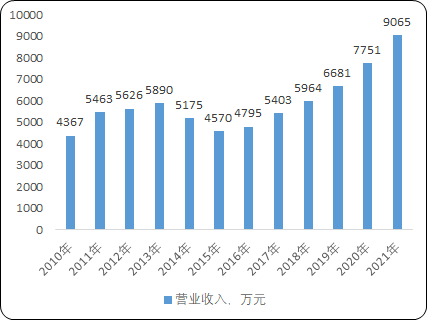

2010-2021年中国工程机械行业营业收入现状分析

数据整理:中金企信国际咨询

工程机械属于强周期行业,近年来,我国宏观经济恢复韧性,基建投资复苏,加上“新基建”“区域平衡发展”“民生保障工程”和“一带一路”等概念的提出和逐步落实,行业整体需求逐步回升。自2021年下半年以来,我国财政政策、环保政策和产业政策共同发力,助力工程机械稳定发展。与此前的繁荣周期相比,如今的工程机械发展趋于平稳。然而自2021年下半年以来,受宏观经济波动及设备更新周期进入尾声等因素影响,国内工程起重行业逐步结束快速发展期,进入下行周期,这一情况在2022年更为明显。根据三一集团、中联重科等行业龙头披露的2022年半年度报告的数据,工程机械行业的龙头企业在上半年的营业收入和净利润等经营指标均出现较大幅度下滑。

2022年内,国内外疫情反复,世界经济增长放缓态势明显。上半年受疫情影响,基建和房地产领域项目施工时间和进度难以确定,新开工项目数量下降,导致国内工程机械需求量下降,使得上游的钢结构件等相关行业整体面临较大下行压力。但随着我国宏观经济面临较大压力,未来一段时间稳增长需求强烈,其中大型基建工程仍将是促进经济稳定增长的重要手段,预计未来工程机械行业下行压力将会有所减轻。

此外,宏观经济周期复苏拉动国内工程机械需求的同时,我国工程机械也在不断地“走出去”。

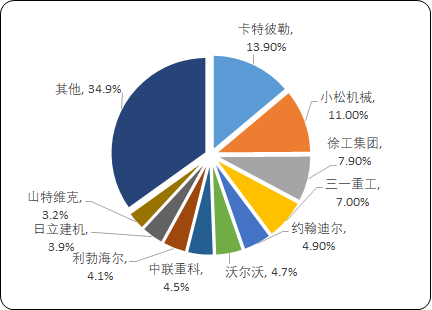

2022年全球工程机械市场份额分析

数据整理:中金企信国际咨询

近年来,我国企业在全球市场中占据越来越重要的位置。截至2021年,中国的工程机械品牌的市场占有率占到世界的28%,超越美国成为全球工程机械市场份额最高的国家。除了国内的需求外,国产品牌如三一集团、徐工集团、中联重科等逐渐走出国门。未来,中国的工程机械设备将有机会继续发力国际市场,产业链中的金属结构件厂商将从中获益。

随着国内房地产政策不断收紧,调控手段趋严,房地产行业景气度相比过去下降明显,新开工项目数量持续下降,且上述情况在未来一段时间内将大概率持续。预计未来主要用于房屋楼宇建设的小型塔式起重机需求量将难以保持增长。另一方面,大型塔机将迎来较好的发展环境。近年来,我国风力发电机组呈现大型化的趋势,桥梁等大型基建工程也逐步使用整体吊装的建设方式以节约成本,缩短建设时间。以上大型工程建设均需通过大型塔式起重机以完成大重量材料或部件的高空吊装。

因此,未来超大型塔式起重机有望成为起重设备行业主流设备,金属结构件行业将同步受益。

中金企信国际咨询公布的《2023-2029年全球及中国工程起重设备市场发展战略研究及投资可行性预测咨询报告》

3、行业竞争格局及行业内的主要企业:工程起重设备所在的工程机械行业属于国民经济的基础行业,其发展本身对国家工业的发展也至关重要。在国家支持下部分工程机械企业抓住机遇,大力发展,行业内逐渐形成一批规模较大、实力较强的工程机械企业。进入21世纪后,工程机械的自主研发和生产受到更多关注,行业逐步摆脱进口依赖。在产业链下游,逐步形成了如徐工集团、三一集团、中联重科、柳工等规模庞大、拥有一定技术积累的工程机械企业。这些企业在资产规模、核心技术、工艺设计、市场占有、营收利润等多个方面具有较大优势,在保有自身产品特色的基础上,形成挖掘机械、起重机械、运输机械、路面机械、压实机械等多产业覆盖的产品矩阵。

此外,我国工程机械行业经过近20年的高速发展,技术日益精进,行业日趋成熟,行业内竞争更为充分,行业总体呈现“头部大,小而精”的特点。近年来,一些具有特色的企业在行业内逐渐崭露头角。这些企业在小型机械、复合材料、远程遥控、智能物联、新能源等行业新趋势上突出自身特色,在细分领域形成较强的竞争力。这些企业另辟蹊径,避免与前述大型工业企业直接竞争,为行业带来更多活力。

下游企业的发展同时也带动零部件行业的兴起。行业内的零部件厂商分工明确,各具特色,为工程整机企业提供内燃机、轴承、车架、锻铸件、焊接件等重要零部件。总体而言,产业链中游的零部件生产商较为分散,行业内成规模企业较少。这些企业生产各有侧重,产品覆盖能力有限。因此行业内无可供类比的同行业上市公司。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。