400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)全球经济复苏以及炼化产能扩张将带动液货危险品航运业发展:液货危险品包含原油、成品油、液体化学品、液化石油气(LPG)与液化天然气(LNG)等,液货危险品航运市场是全球石油化工产品贸易的重要一环。近年来全球炼化产能整体呈增长态势,据BP数据显示,全球炼化产能由2010年的9,323万桶/日增至2019年的10,134万桶/日,期间年复合增速为0.93%,全球炼化产能持续扩大推动全球液货危险品贸易规模不断扩大,刺激液货危险品航运业蓬勃发展。

原油作为世界第一大能源,除了用于生产汽油、柴油、航空煤油等油品外,还用于生产烯烃、芳烃等基础有机化工原料。作为石油化工产业的上游原材料,原油海运市场景气度在很大程度上影响全球液货危险品市场的活跃度。根据BP数据显示,2010年至2019年,全球原油贸易规模由3,767万桶/日上升到4,496万桶/日,年均复合增长率为1.99%,整体呈增长态势。原油贸易活跃带动包括成品油、基础化工原料、LPG等在内的其他液货危险品产量与贸易量提升。

液货危险品贸易与全球宏观经济紧密相关,受新冠疫情影响,全球能源消费需求放缓,经济合作与发展组织(OECD)发布经济展望称,在中国经济增长的带动下,全球经济到2021年年底有望恢复至新冠疫情前的水平。世界经济复苏将拉动液货危险品消费需求增长,促进全球液货危险品运输市场繁荣。

中金企信国际咨询公布《2021-2027年中国液货危险品航运行业市场全景调研分析及投资可行性研究预测报告》

(2)国内石化产业快速发展,危化品物流市场规模不断扩大:近年来,随着我国以炼化一体化建设开启石化产业提质升级,国内千万吨级大型炼厂数量不断增加,石油炼化能力快速提升。据BP数据显示,我国炼化能力由2010年的8,408千桶/日增至2019年的13,432千桶/日,期间年复合增速达5.34%,显著高于全球0.93%的增速水平。中国石化集团经济技术研究院发布

“十四五”国内将新增炼油产能1.1亿吨,炼油总产能接近10亿吨/年,有望赶超美国成为全球第一大炼油产能国。受益于石化产业的快速发展,我国危化品物流运输市场呈稳步增长态势,据中国物流与采购联合会危化品物流分会发布的《2020年中国危化品物流行业年度运营报告》数据显示,2019年我国危化品物流市场规模达1.87万亿元,同比增长13.4%,估算2020年危化品物流市场规模将超过2万亿元,预计至2025年危化品物流市场规模将增长至2.85万亿元,2019-2025年期间年复合增速为7.28%。

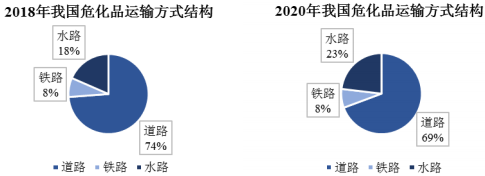

(3)我国运输体系不断优化,危化品水运市场发展受益:危化品运输方式主要有道路、铁路、水路等,道路运输具有机动灵活、可达性较强的特点,是危化品运输的主要方式,但道路运输成本较高且安全运营管理难度较大,近年来道路运输的货运量有所降低。同时受益于我国沿海炼化产能一体化进程加速,近年来水路运输的占比逐步上升,占比从2018年的18%增加至2020年的23%。

2019年,恒力石化2,000万吨/年一体化项目与浙江石化4,000万吨/年炼化一体化项目(一期)全面投产,国内沿海散装液体化学品物流规模大幅提升,“十四五”期间,多个大型炼化一体化项目还将陆续投产,预期我国危化品物流市场结构将持续调整。同时,近年来我国危化品道路运输交通事故频发,造成了人员伤亡、经济损失、环境破坏等一系列社会问题,国家加强了对危险化学品道路运输的整治工作,不符合安全监管要求的道路运输运力将被清出市场,水路运输市场有望受益。

相较于道路运输,水路运输具有安全性高、运量大、运费低等优势。我国目前炼化产业集中化趋势明显,多个大型炼化一体化项目均布局在国内沿海地区,长期来看,水路运输在我国危化品物流市场中的比重将逐渐增大,水路运输低成本、低能耗的竞争优势将进一步体现。