400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

污泥处理是指对污泥进行稳定化、减量化和无害化处理的过程。污泥处理包括浓缩、脱水、厌氧消化、好氧发酵以及干化等工艺过程。污泥处置是污泥经处理后的产物,回归自然环境或再利用,能够达到长期稳定并对生态环境无不良影响的最终消纳方式。污泥处置包括土地利用、填埋、焚烧以及建材利用等不同的方式,污泥焚烧后的灰渣可填埋,也可进行建材等方面的综合利用。

(1)污泥处理行业市场规模投资现状:近年来随着居民生活用水量和工业用水量的不断增加,作为的“衍生品”,污水处理量也随之上升,污泥产量随之不断增加。污泥问题是我国生态文明建设的工作重点。据中金企信国际咨询公布的《2020-2026年中国污泥处理行业发展现状与投资战略规划可行性报告》统计数据显示:2018年我国污泥年产量达到5665万吨,同比增长3.3%。中国污泥处理处置行业2018年市场规模为608亿元,预计未来3年年复合增长率为4%左右,到2020年将达到696亿元。据测算,污泥处理处置运营市场占比51%,工程市场占比49%。

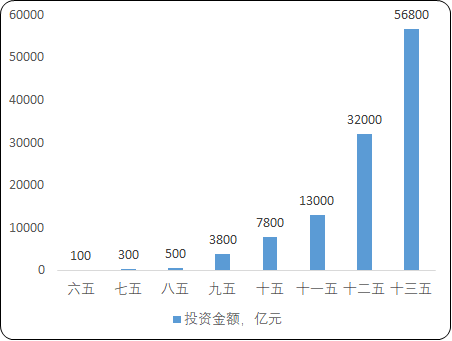

改革开放以来,我国经济快速发展,综合国力显著增强,为持续发展,对环境保护的投入不断增加。历年来五年规划对环保投资不断增加,“九五”期间,我国环保投入达3600亿元,环保投入占GDP的比例首次超过1%。“十五”期间,环保投入约占到GDP的1.3%。“十二五”期间,环保投入的比例进一步增大。环保投资力度的不断加大推动我国环保产业不断提升。2018年,“十三五”目标持续推进,中国节能环保产业也在资金投入充足的背景下持续快速发展。根据国务院印发的《关于加快发展节能环保产业的意见》,“十三五”期间环保产业年增速将超20%。

六五-十三五时期中国环保投资规模分析

数据统计:中金企信国际咨询

从区域治理需求角度考虑,目前北京、新疆、青海、西藏等省份已处于相对饱和状态或治理需求较小;黑龙江、内蒙古等省份处于需求相对较小区间,但仍存在一定的投资空间;广东、浙江、吉林等省份处于污泥处理处置需求远大于实际处理能力的区间,投资市场被相对看好。

国家政策现状:2017年1月,国家发展改革委会同住房城乡建设部编制了《“十三五”全国城镇污水处理及再生利用设施建设规划》,规划中明确提出“十三五”期间城镇污水处理及再生利用设施建设共投资约5644亿元,其中新增或改造污泥无害化处理处置设施投资294亿元,新增或改造污泥(按含水率80%的湿污泥计)无害化处理处置设施能力6.01万吨/日。其中,设市城市4.56万吨/日,县城0.92万吨/日,建制镇0.53万吨/日。提出到2020年底,地级及以上城市污泥无害化处置率达到90%,其他城市达到75%;县城力争达到60%;重点镇提高5个百分点,初步实现建制镇污泥统筹集中处理处置的发展目标。除全国外,十三五期间各省都对城镇污泥处理处置规模进行一定上调,各省合计污泥处理处置规模达到6.01万吨/日。各省份具体来看,广东省新增城镇污泥处理处置规模最大,十三五期间将新增5353吨/日,城、县、镇分别增加4220吨/日、242吨/日、691吨/日。

主要企业及污水处理技术分析:至2018年底,污泥处理处置企业数量达到3500家左右,其中仅2017-2018年新增企业数量达到2000家左右。目前,中国专业污泥处理处置企业小而多,市场集中度较低,产业比较分散,污泥处理处置行业业务排名前三的公司的市场份额为15%左右。污泥处理处置行业的平均毛利率约为30%,重点企业毛利率达到30-40%。

污泥产生量最多的三个省为浙江、江苏、广东,合计占比为33%。其主要采用的技术为:

(1)脱水处理技术:污泥干燥是应用人工热源以工业化设备对污泥进行深度脱水的处理方法,尽管污泥干燥的直接结果是污泥含水率的下降(脱水),但与机械脱水相比,其应用目的与效果均有很大的不同。

污泥机械脱水(也包括污泥浓缩),其应用的目的以减少污泥处理的体积为主(污泥浓缩和机械脱水通常均可使污泥体积减少4倍左右),但脱水污泥饼除了含水率和相关的物理性质,如流动性与原状污泥有差异外,其化学、生物等方面性质并不因脱水而产生变化。

污泥干燥则由于提高水分蒸发强度的要求,使用人工热源,其操作温度(对污泥颗粒而言)通常大于100℃,干燥对污泥的处理效应,不仅是深度脱水,还具有热处理的效应;加之,污泥干燥处理的产物,其含水率可控制在20%以下,即达到抑制污泥中的微生物活动的水平,因此污泥干燥处理可同时改变污泥的物理、化学和生物特性

(2)堆肥处理技术:根据微生物对氧气的需求,通常将污泥堆肥处理方法划分为好氧堆肥发酵和厌氧堆肥发酵。而好氧堆肥发酵又可以分为3种类型:条垛式发酵、槽式发酵、反应器发酵。条垛式工艺仅采用机械翻抛,充氧效果差,发酵时间长,发酵成品质量差。反应器发酵处理量较小,实际应用受限,工程应用案例少见。近年来,国内科研人员对污泥好氧堆肥工艺研究较多,且在实际工程应用中效果良好。

(3)消化处理技术:通常指废水处理中所产生污泥的厌氧生物处理。即污泥中的有机物在无氧条件下,被细菌降解为以甲烷为主的污泥气和稳定的污泥(称消化污泥)。但也有采用需氧生物处理以降解和稳定污泥中的有机物的,称需氧消化,常用于处理剩余活性污泥,曝气时间随温度而异,20°C时约需10天,10°C时约需15天,需氧消化的余泥不易浓缩。

产业发展动力:行业的盈利性为发展带来不少动力,但政策的加码、收费机制的完善及污泥资源的发展等会进一步对东航也扩张。为解决污泥处理问题,先在“水十条”中提出会对污泥处理领域进行相当程度的倾斜。后在环保“十三五”规划也提出,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。国家层面政策法规的加码,无疑大大驱动了污泥处理处置的资源化与无害化进程,相关的处理技术与设备也得到快速发展,各大污水厂“重水轻泥”的现象也得到一定程度的缓解。中金企信国际咨询专业编制《污泥处理项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

(1)政策利好:为了解决污泥处理问题,“水十条”提出将会对污泥处理领域进行相当程度的倾斜。环保十三五”规划也提出,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。

(2)PPP模式:PPP方式在污泥处理中加速政企联合,为公司供应了极广大的渠道,也是政府处理污泥处理环保疑问的战略之在这场污泥处理方式改造中,实力雄厚的污泥处理设备供货商、污泥处理技术支撑公司,将会占有更大的优势。

(3)完善收费机制:目前,每吨污泥处理费是250元,随着物价和人工等成本的提升,收费标准会提高。且环保要求日益提升,企业增加负压除臭等各种环保设施,运行费用也是笔不菲的投入。

(4)污泥资源发展:经过处理的污泥,是很好的有机肥料。污水中含有大量的氮磷元素,这其中,大约有20%30%的氮转入污泥中,磷约为90%,一些污水厂产生的污泥,其氮、磷、钾含量甚至高于农家肥。从资源角度考虑,污泥的内在价值产生经济效益可观。

产业前景: 在国家政策的监管下,对污泥的处理更加严格,中国对污泥治理行业的需求将不断增加,会为污泥行业提供源源不断的原料。在消费渠道方面,污泥处理费会作为污水处理费中的项目进行征收,收费效率提高。

同时,随着污泥处理资金的投入增加,价费政策和激励机制的完善,污泥处理将会成为治理污染的首要切入点。其次,随着国内人均生活水平的提高,会使污泥中氮、磷等有机物质含量将上升,会使污泥行业向资源化发展。资源化,是指将废物直接作为原料进行利用或者对废物进行再生利用,使污染治理的效用最大化。