400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

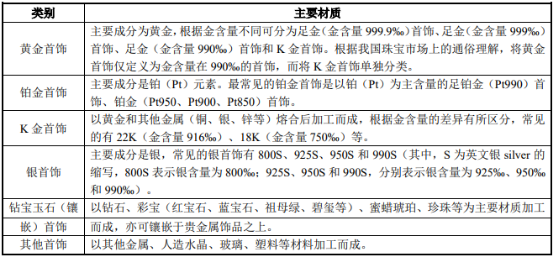

1、黄金珠宝首饰行业定义及分类:黄金珠宝首饰是指以贵金属及玉石为原料,经过一定工艺流程加工而成的佩戴饰品、工艺装饰品及艺术收藏品,主要应用于婚庆、生日、纪念日庆祝和投资收藏等场景,因其较高的内在价值属性和外在装饰属性而长期受到消费者的广泛追捧。根据黄金珠宝首饰材质的不同具体可分为以下几类:

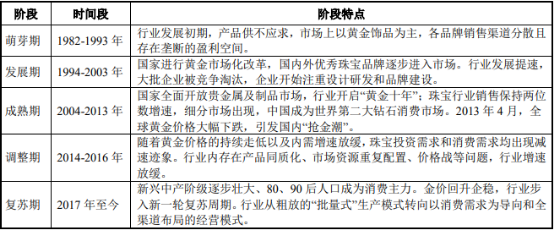

2、行业发展历程:我国黄金珠宝首饰行业随改革开放而起步,大致经历了萌芽期、发展期、成熟期、调整期、复苏期五个阶段而发展至今,各阶段具体特征如下表所示:

中国黄金珠宝行业不同发展阶段分析

我国黄金珠宝首饰的消费需求主要产生于日常佩戴装饰、婚礼嫁娶、节日馈赠以及投资保值等。一直以来,黄金都是国内居民保值增值的重要投资选择之一。过去,消费者选择黄金饰品时更关注产品的质量、成色和重量;而随着消费水平和消费需求结构的变化,婚嫁节日与佩戴装饰等需求日益增强,个性化消费趋势渐起。在这一市场需求引导下,珠宝首饰的设计工艺、品牌营销和销售渠道已经成为各珠宝企业获得市场份额的核心竞争力。各企业之间的充分竞争正加快塑造着行业格局,早期黄金珠宝的粗放式经营逐渐向注重品牌形象的高品质发展转变,龙头企业的获利能力得以进一步巩固。

中金企信国际咨询公布的《2022-2028年中国黄金珠宝首饰市场竞争格局分析及投资战略研究可行性报告》

3、行业发展规模及结构:根据中金企信统计数据,中国大陆黄金珠宝行业市场规模分别在2009年和2011年超过西欧市场和美国市场,2019年市场规模达到1,100亿美元,2020年受疫情影响、主要收入来源线下门店受挫,行业规模同比下降13%。据国家统计局统计数据,2020年我国限额以上企业金银珠宝零售额为2,376.00亿元,受严峻复杂的国内外环境特别是新冠肺炎疫情冲击的影响,较同期同口径企业下降4.70%。总体而言,行业在经历了2004-2013年高速发展期以及2014-2016年的调整期后,随着新一代消费群体的壮大和国内高端消费趋势的凸显,目前黄金珠宝行业回暖复苏,步入了稳健增长区间。

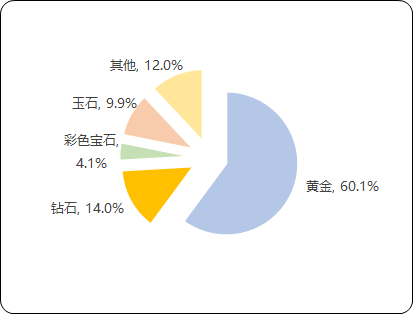

基于长期历史文化、消费习惯和投资保值等需求,黄金饰品较之于其他材质首饰“性价比”更高,贬值率更低,具有消费与投资双重属性,始终是我国黄金珠宝首饰行业最主要的消费品类。根据中国珠宝玉石首饰行业协会的统计,2019年我国黄金珠宝市场中黄金类占比60.13%,钻石、彩色宝石、玉石等宝石类饰品合计占比27.88%。

2019年中国黄金珠宝首饰市场构成分析

数据统计:中金企信国际咨询

4、行业竞争现状分析:自2004年国家全面开放贵金属及制品市场以来,大批黄金珠宝首饰企业为适应市场需求,在款式设计、工艺技术、营销推广等方面历经多次迭代更新,时至今日,行业已经进入了充分市场竞争阶段,黄金珠宝首饰产出量能够充分满足下游市场的需求。同时,随着终端市场的自动筛选和淘汰,消费者品牌意识逐步形成,黄金珠宝首饰行业在终端零售环节已步入品牌集中化的进程。

现阶段,我国黄金珠宝首饰市场形成了国际知名品牌、传统港资品牌和境内知名品牌三足鼎立的局面:国际珠宝品牌包括Tiffany、Cartier、Bvlgari、VanCleef&Arpels等。该类品牌文化悠久,产品设计时尚,渠道以自营为主,主要覆盖一、二线城市,满足少部分人对奢侈品的需求,国内市场份额接近3%;传统港资品牌包括周大福、周生生、六福珠宝、谢瑞麟等。自1974年香港解除黄金输出禁令以及后期银行业的快速发展,黄金市场逐渐活跃。香港珠宝自80年代登上国际舞台,并在90年代进入大陆市场。港资珠宝企业充分利用内地租金、用工等成本较低的优势,在广东纷纷设立工厂,经过长期积累,知名度和地域覆盖率均居于行业前列;境内知名品牌根据消费群体的不同又可具体分为两类:一类是周大生、老凤祥、老庙黄金、周六福、梦金园等,各品牌多渠道拓展,销售网络覆盖全国,知名度高,竞争激烈;另一类是北京菜百、萃华珠宝、爱迪尔、曼卡龙等区域性珠宝品牌,在特定区域有明显渠道资源优势和品牌沉淀,分流了近半的购买力。

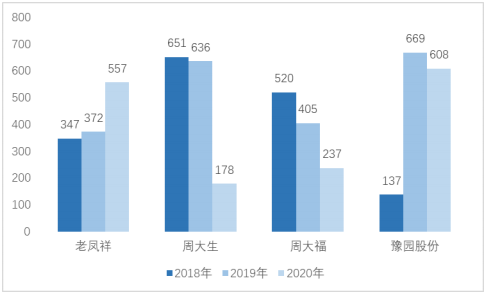

经过2014-2016年行业下行调整后,中小品牌逐渐淡出,头部企业采取积极战略,加速渠道扩张,抢占市场份额。例如,截至2020年末,老凤祥同比上年净开门店557家,周大生同比上年净开门店178家,周大福同比上年净开门店家数237家,豫园股份同比上年净开门店608家;同时,根据统计数据,测算得国内2019年黄金珠宝行业CR5为19.40%(其中周大福/老凤祥/老庙黄金/周生生/周大生市场份额分别为7.1%/6.9%/3.0%/1.35%/1.1%),较2018年提升2.5个百分点。总体而言,目前国内一、二线城市珠宝零售市场发展成熟,结构相对稳定,中外品牌布局基本定型;而三、四线及以下城市中仍存在部分杂牌或无品牌商品(白牌),该市场消费群体基数更大,需求更为刚性,这为具备强大资金实力和完善供应链的龙头公司进一步下沉扩张提供空间,而运营能力较弱或品牌知名度不高的杂牌和白牌则面临着淘汰出清,行业集中度有望快速提升。

2018-2020年中国主要上市珠宝企业净开门店数分析

数据统计:中金企信国际咨询

5、市场供求情况及变动因素:黄金珠宝首饰行业供给端参与者众多,市场竞争较为充分,各品牌着力推出多样化的珠宝款式以供消费者选择;从消费端来看,消费者购买能力和意愿的提升是行业发展的根本动力,而消费群体、消费观念的变化则引导着行业发展的趋势。总体而言,黄金珠宝首饰行业已成为消费主导型市场。由于黄金饰品、钻石镶嵌饰品、K金饰品等首饰在保值增值、内在寓意及应用场景等方面存在一定差异,因此,各细分市场的供求情况亦不相同。

(1)黄金饰品市场供求情况:长期以来,黄金饰品在我国就被视为集佩戴装饰、工艺摆设、储值、表达美好祝愿、彰显身份地位等多种功用于一体的代表。凭借相对稳定的内在价值,黄金饰品在典当等场景中表现出了较高的保值率。因此,消费者在选购黄金饰品款式满足其馈赠、佩戴等消费需求的同时,还将其作为对冲物价上涨及其他投资风险的工具。

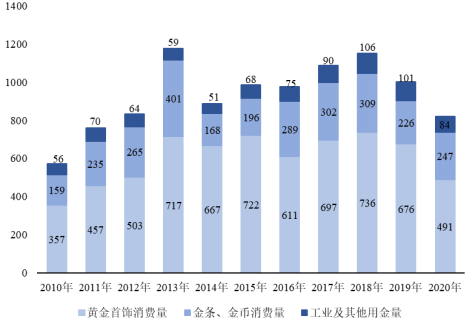

1)基于消费属性的黄金饰品市场供求情况:根据中国黄金协会统计数据,2018年中国黄金消费需求1,151.43吨,同比增长5.73%,其中首饰需求736.29吨,占比63.95%;受经济增速放缓影响,2019年黄金消费需求整体减少至1,002.78吨,其中黄金首饰需求676.23吨,占比上升3.49个百分点至67.44%,即出于佩戴装饰的需求长期占据国内黄金消费的主导地位。2020年,全国黄金实际消费量820.98吨,与2019年同期相比下降18.13%。

其中:黄金首饰490.58吨,同比下降27.45%。2020年初新冠肺炎疫情爆发,黄金首饰、金条等生产加工和零售均受到较大影响,一季度黄金消费量同比下降48.20%,随着国内疫情防控态势好转和经济持续稳定恢复,黄金消费量稳步回升。金价的巨幅波动和宽松的货币政策引发了消费者对黄金的关注,尤其下半年金条及金币消费量较上一年同期增长50.91%,进而扭转了全年金条及金币消费趋势。

2010-2020年我国黄金消费量构成分析

数据统计:中金企信国际咨询

长期来看,黄金饰品的发展趋势更倾向于“小而美”的精致化和消费场景日常化。消费市场的细分和对工艺的要求日渐多样,对黄金饰品的款式设计和加工制造均提出了较高要求。因此,基于高纯度保证的生产工艺,叠加多种原创设计元素才是行业升级的主要动能。这一发展趋势体现在终端市场上则是黄金饰品按克重计价向着直接定价转变,性价比更高、更能抓住消费者个性需求的产品将更受欢迎。

(2)基于投资属性的黄金饰品市场供求情况:黄金饰品内在价值较其他类首饰具有相对稳定性,兑换价值损失率较低,消费者亦将其作为重要的保值增值工具,这一属性在国内珠宝市场体现的更为明显,进一步保障了黄金饰品拥有长期稳定的受众。黄金饰品投资属性与金价变动密切相关,具体分析如下:

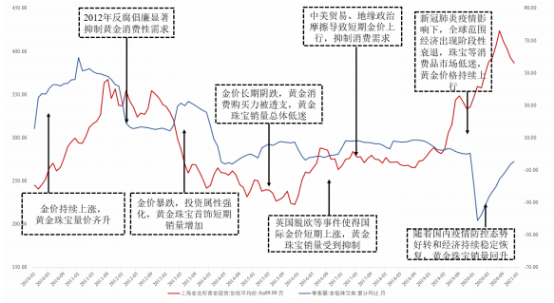

黄金饰品的投资属性体现在金价的变动对消费者心理的影响,继而引起黄金饰品消费量的变动。具体分为四种情况,分别是金价长期上涨、短期暴跌、长期阴跌和短期暴涨。对于金价长期上涨,消费者形成对金价上涨预期,黄金饰品投资属性增强,市场呈现量价齐升关系,如2012年之前的黄金珠宝消费量与黄金价格均呈上升趋势;对于金价短期暴跌,消费者出于“抄底”的投资思维会短期内大幅增加购买黄金珠宝,如2013年“抢金潮”事件,但最终提前透支消费,不可持续;对于金价长期阴跌,消费者观望情绪加强,投资属性弱化,黄金珠宝消费向消费属性回归,销量总体低迷;对于金价短期暴涨,消费者短期无法接受消费品大幅涨价,对黄金珠宝销售产生负面影响,如2016年英国脱欧事件,金价在一周内上涨10%,抑制了黄金珠宝消费。2019年以来,中美贸易及地缘政治摩擦不断,叠加新冠肺炎疫情对全球经济的影响,金价持续大幅上涨,消费者短期观望态度明显,同样通过黄金饰品投资属性路径影响了黄金饰品的消费量。

随着2020年下半年国内新冠肺炎疫情防控态势好转和经济形势得到持续稳定恢复,黄金价格出现回调,消费者对黄金饰品的投资性需求减弱、消费性需求增强,黄金珠宝销量开始升温。

总体而言,黄金珠宝首饰行业在经历了高速发展后已经进入了稳步增长的阶段,消费者对于珠宝首饰的需求处于逐步升级的过程,一二线城市消费者提升了对个性化设计、差异化产品的需求;三四线城市消费者随着收入水平的提高,消费思维也从以往对黄金饰品量的需求转向对有影响力品牌的精品饰品需求。黄金消费以黄金饰品消费为主,黄金饰品又主要依赖婚嫁、馈赠等刚需场景拉动,日常消费需求也在稳步提升。因此,黄金饰品的消费性需求将长期占据主导地位,强于其内在的投资属性。

2、钻石镶嵌饰品供求情况:在国际珠宝市场中,钻石首饰一直占据主导地位,根据DeBeers统计数据,2019年全球钻石珠宝需求量为790亿美元,同比增长约1%,2000-2019年区间复合增速达2.94%。我国钻石首饰市场起步较晚,消费比例低于发达国家水平,但随着中国经济的发展和消费者消费观念的转变,钻石镶嵌首饰正在被越来越多的消费者接受。自2009年起,我国已成为仅次于美国的全球第二大钻石消费市场,2019年中国钻石珠宝需求量近百亿,成品钻需求在全球市场份额占比约为15%。

根据上海钻石交易所统计数据,2019年钻石交易额达到42.35亿美元,2010-2019年的复合增速为4.35%。2019年初毛坯钻产量接近新高,受地缘政治不稳定因素和消费者信心不足影响,钻石需求动力不足。由于新冠肺炎冲击,2020年一季度钻石珠宝需求量下降45%。整体来看在国家经济发展基本面维持平稳的前提下,钻石交易规模有望再次实现增长。

与70%的美国人拥有钻石首饰相比,目前只有20%的中国城市居民拥有钻石首饰,未来中国钻石销售市场扩展空间仍然较大。随着千禧一代(即1982年-2000年间出生的人)和Z世代(1995年-2010年出生的人)消费群体成为钻石首饰市场消费的主力人群、线上零售渠道进一步拓展,三四线城市钻石首饰的销售规模将进一步扩大。

3、K金饰品供求情况:随着珠宝首饰逐渐成为更多消费者的日常佩戴选择,黄金和铂金首饰等由于颜色较为单一,难以满足各类消费者对于美的追求。而K金则是由黄金与其他金属如锌、铜、银、钨等熔合而成,目前市场上以18K金(75%的黄金和25%的其他金属合成)为主,可以呈现出白色、黄色、玫瑰色等,若将其适当搭配,还可形成彩色珠宝,突破了传统黄金、铂金首饰的单一性,款式更加时尚别致。

除色泽外,K金继承了黄金亮度高、延展性好、可塑性好等优点,同时增添了耐磨性和硬度,可以塑造出更加精细复杂的造型。2003年,世界黄金协会积极引进宣传意大利K-gold18K金饰系列,并与国内深圳地区珠宝制造商开展合作,中国K金市场就此打开。此后,各珠宝企业纷纷引入国外先进技术和设备打造K金产品系列,经过多年的市场经验累积,众多款式产品已逐步实现国产化,K金在珠宝市场的影响力大大增强,并成为时尚的代名词。

伴随着黄金价格在2011年至2015年间的较大起伏,黄金市场因金价冲击和金含量质量事件的曝光而有所回落。“十二五”期间,融合更多原创设计的K金首饰逐渐成为黄金珠宝市场的年轻力量,有效满足80、90后新兴消费群体日益提升的个性时尚诉求。生产成本较低的K金首饰逐渐崛起,使贵金属首饰设计和工艺制作的价值更为凸显,促进珠宝行业与时尚产业、文化产业相结合,向着高附加值的方向发展。

6、行业发展前景及趋势:黄金珠宝首饰行业发展至今已成为需求主导型市场,行业内珠宝企业的产品研发及营销策略方向均是为了适应逐渐多层次的市场需求,消费升级牵引供给升级,终端消费能力、消费结构及审美偏好的变化决定了行业工艺技术的未来走势。因此,行业发展前景及趋势本质上是终端需求的发展趋势,具体分析如下:

1)消费观念升级,市场容量广阔:从人均珠宝消费额来看,2019年美国人均黄金珠宝消费额是222.07美元,而我国人均珠宝消费额仅为73.37美元,国内人均珠宝消费水平为美国的1/3。同时,根据中金企信统计数据,中国新娘目前的钻戒拥有率不足50%,而美国新娘拥有率约为65%-70%;此外,中国新娘的钻戒平均价值约为900美元,而美国新娘的钻戒价值约为3,400美元,中美珠宝消费之间差距主要体现于高价产品的渗透率,以上数据所反映的行业现状实质上是目前尚弱于发达国家的消费能力和消费意愿导致的。但随着经济发展及居民生活水平的改善,各领域各阶层的消费升级将成为主流趋势。一线城市消费者高端珠宝消费能力将稳步提升,低线城市珠宝消费群体规模不断壮大,共同拉动行业市场容量进一步释放。

2、低线城市的城镇化进程持续释放市场红利:随着我国城镇化进程稳步推进,乡村地区的居民逐渐向附近的三四线城市搬迁、定居,向三四线城市稳定地输送着新的活力。根据国家统计局公布的数据,目前我国三四线城市人口数量约占60%,二线城市占30%,一线城市约占10%。国家放开二胎政策后,响应更强烈的主要是低线市场家庭。因此,低线城市人口基数庞大,拥有巨大的市场体量,伴随着珠宝首饰消费市场的下沉趋势,三四线城市将成为未来珠宝企业业绩增长的主要市场。

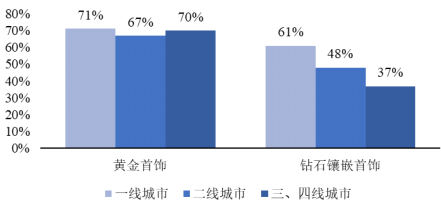

此外,一线城市和三、四线城市珠宝消费偏好逐渐分化:目前我国黄金饰品渗透率在不同类型的城市差异不大,但驱动因素存在差异,主要体现在一线城市黄金饰品消费偏重消费属性,其投资需求主要依赖金条和黄金ETF等专业化投资满足;三四线城市黄金饰品的消费则由消费和投资属性共同驱动。此外,一线城市铂金和钻石消费比率较高,三、四线城市铂金和钻石消费比率相对低迷。但随着低线城市消费升级趋势持续,婚庆消费观念改变,相应钻石消费水平将继续向高线城市看齐。

中国不同城市黄金珠宝首饰消费渗透率分析

数据统计:中金企信国际咨询

3)千禧一代和Z世代成为主流消费群体:从人口结构和消费者行为上看,我国黄金珠宝行业具备巨大的成长潜力。现阶段,我国千禧一代和Z世代的人口总数在国民人口结构中占比最大,拥有的消费能力也最强,且与父辈有着截然不同的消费特征:一是对品牌形成概念,有较高的品牌要求且具有一定忠诚度;二是消费需求多样,追求个性化消费与悦己消费。

另一方面,中国的新一代消费群体相对富裕,多数人出生于物质条件充裕的时代,作为国内中产阶级的主要构成人群,他们更愿意且有能力购买高价商品,其生活消费已由必需品向享受型消费过渡。从奢侈品购买角度来看,2019年,新一代奢侈品消费占中国奢侈品消费的79%。贝恩公司在世界经济论坛上发布的研究指出,到2027年,中国中产阶级的规模将进一步扩大,约占家庭总数的65%。中国人均可支配收入随着经济发展稳固提升,中产阶级群体的扩大也为高端珠宝类奢侈品消费提供了稳固支撑。

4、钻石镶嵌饰品空间更广,精品黄金饰品更受青睐:钻石镶嵌首饰消费方面,现阶段的钻石镶嵌消费需求以婚庆需求为主,婚庆人群(80/90年代)仍是钻石镶嵌品类核心消费人群。中国过去20年订婚传统消费习惯发生巨大变化,截至2019年,中国订婚使用钻戒占比已由0%提升至50%。而近年来我国结婚率的下滑和人们晚婚意愿的加强,婚庆市场对于钻石饰品需求数量势必会受到一定程度的影响。但国内钻石婚恋市场尚处于发展早期,人均钻石消费在绝对重量上有较大提升空间,这将一定程度上抵消适婚人群数量减少的影响。除了婚庆需求以外,由于新一代主流消费群体受钻石文化影响较深,为了满足悦己需求的钻石消费量亦有所增加,特别是职业女性群体占比提升,成为推动非婚恋钻石消费扩容的重要动力。具备大龄(30岁以上)、未婚、中高收入(月薪7K以上)三个特征的女性群体更倾向于自己购买钻石首饰,分别占自行购买钻石数量的64%、79%和85%。未来随着经济企稳、主流消费群体收入水平进一步提升,我国钻石镶嵌饰品市场空间将进一步拓展。

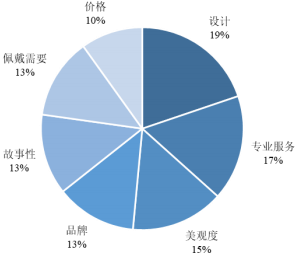

黄金饰品消费方面,对于年长群体而言,其消费偏好将从以往更注重黄金饰品价格、重量、纯度转而青睐更精致化的黄金饰品,基于此趋势,行业各龙头品牌相继推出加工费更高的精品黄金款式以迎合需求,按克重计价向着直接定价方式转变;对于年轻消费者而言,时尚化和个性化需求更为突出,各珠宝品牌纷纷通过跨界IP合作、邀请新一代偶像代言等方式获取大批受众。IGI国际宝石学院调研发现,2019年整体珠宝市场消费者关注度最高的依次为设计、专业服务和美观,价格则在最后一名。

消费者珠宝购买关注因素

数据统计:中金企信国际咨询