400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、内燃机行业发展概述:内燃机是一种动力机械,它是通过燃料在机器内部燃烧,并将其放出的热能直接转换为动力的热力发动机。内燃机是交通运输、工程机械、农业机械、渔业船舶和国防装备的主导动力设备,是当今热效率最高、应用最广的动力机械。

(1)国外内燃机发展简介:自从1860年,法国人雷诺制造出第一台商品煤气机开始,内燃机经历了四冲程煤气机、压燃式内燃机、废气涡轮增压柴油机三次重大技术突破。21世纪以来,内燃机的发展与总体设计、制造工艺水平的提高和能源、环境的要求紧密结合,内燃机也转向追求综合性的高指标,各项性能得到全面发展。目前,随着科学技术的发展和法规的推动,现代内燃机融合了电子、信息、环境、能源、石油化工、新型材料和智能制造等诸多高新技术,已成为融合多学科、跨领域的高新技术产品。

(2)我国内燃机发展简介:我国真正的工业化内燃机始于1956年,并于上世纪70年代成功研制出了柴油机产品,初步形成了自主发展的内燃机体系。

改革开放后,我国积极从德国、法国、日本等国家引进了多种系列的内燃机产品、生产专利、生产设备,较大程度上提高了我国工业制造水平,加速了内燃机产品水平的进步。期间,我国内燃机工业全面发展,逐渐走向成熟,通过技术引进和消化,推出了一批高质量、高水平的内燃机产品。然而,由于未能引进发达国家的核心技术,彼时,我国内燃机制造水平与发达国家仍存在较大差距。

进入21世纪以来,我国内燃机工业产值总体呈现快速发展势头,内燃机产品已走向标准化、系列化、通用化。随着新材料、新工艺、新产品的不断涌现,我国内燃机产品的可靠性、使用寿命以及燃油消耗率已经接近世界水平。2008年随着我国经济刺激措施的出台,内燃机生产迅速增长,工业产值于2010年达到3,100亿元,我国已成为世界内燃机的主要生产国。2016年、2017年内燃机行业总产值均突破5,000亿元,2018年行业产值达到6,500亿元。

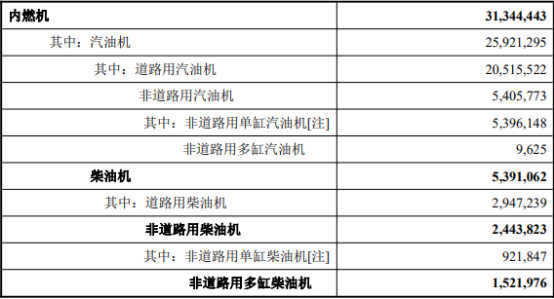

2、非道路用柴油发动机行业特点及发展状况:根据所用燃料的不同,内燃机可以分为汽油机、柴油机、乙醇发动机等;其中柴油机根据用途分类可以分为道路用柴油机和非道路用柴油机;非道路用柴油机根据缸数不同又可以分为非道路用多缸柴油机和非道路用单缸柴油机。公司销售的柴油机产品主要为非道路用多缸柴油机。

2019年中国内燃机行业销量现状分析

数据统计:中金企信国际咨询

非道路用柴油机下游应用环境较为复杂,对于发动机的性能要求各有不同,比如叉车客户比较关注怠速下运行的稳定性、动力的反应速度以及比其他客户更关注智能保护、噪声及振动指标;装载机客户比较关注动力及油耗指标;挖掘机客户比较关注油耗指标,同时对发动机的倾斜性有要求;拖拉机客户对于扭矩及六分点油耗有较高要求。面对下游客户的不同需求,需要非道路用柴油机厂商具备开发多款不同应用场景的产品的能力。同时,近年来由于国家对于环保的重视,非道路用柴油发动机的发展和国家排放标准的升级紧密相关。国内非道路用柴油机自2007年起实施第一阶段排放标准,2009年10月1日开始实施第二阶段。2014年10月,非道路机械开始实施GB20891-2014第三阶段排放标准。目前国内非道路移动机械实行的是国三排放标准。

2019年2月20日,生态环境部办公厅发出关于征求《〈非道路移动机械用柴油机排气污染物排放限值及测量方法(中国第三、四阶段)(GB20891-2014)修改单(征求意见稿)》意见的函提出“自2020年12月1日起,凡不满足本标准第四阶段要求的非道路移动机械不得生产、进口、销售;不满足本标准第四阶段要求的非道路移动机械用柴油机不得生产、进口、销售和投入使用。”

政府治理污染力度逐年趋严,行业中低端的非道路用柴油机制造商逐渐被淘汰,市场份额逐渐向高端、环保、节能制造厂商聚集。2015年和2016年,非道路用柴油发动机行业受下游农业机械市场需求结构调整以及国家排放升级等多种因素影响,非道路用柴油发动机销量出现下滑。2017年受我国基建投资、国家“一带一路”建设带动、更新换代需求等因素影响,我国工程机械行业复苏,非道路用柴油机整体的销量也逐步企稳。2017年到2019年,非道路用柴油机销售量均保持在240万台以上,行业呈现出健康发展的态势。

中金企信国际咨询公布《2021-2027年内燃机行业全产业结构深度分析及投资战略可行性评估预测报告》

3、非道路用柴油机下游应用领域发展状况:非道路用柴油机应用领域广阔,主要的下游应用市场包括工程机械、农业机械以及发电机组等几个大方向。非道路用柴油机行业的发展与下游行业的发展紧密相联。

(1)工程机械领域:工程机械包括叉车、挖掘机、装载机、起重机等机械,是装备工业的重要组成部分。

工程机械行业得到了国家相关政策的支持,行业内的企业不断地创新发展和转型升级,持续推出更加优质、高效、环保、可靠、适用的工程机械,为赢得新的市场需求打下坚实基础。2017年以来,工程机械行业经过多年的积累一转下滑态势,开始快速增长,同时,我国工程机械也开始从仅依靠增量需求和市场规模的扩大逐渐转为以市场存量调整和更新需求为主的市场结构。2017年工程机械行业主要产品销售量同比增长45.7%,营业收入同比增长22.2%;2018年全年营业收入达到5,964亿元,同比增长10.4%。2019年,工程机械行业持续保持增长,营收规模达到6,681亿元,同比增长12%,整个工程机械行业维持一个较好的增长趋势。

未来,随着全社会对环保的要求不断提高,新型绿色环保工程机械将迎来高速增长。在《中国制造2025》的指导下,随着供给侧结构性改革与“一带一路”建设不断推进,工程机械行业将不断加快转型升级进程,改变传统粗放增长方式,提升发展质量,工程机械行业的结构化升级也将对高性能柴油发动机产品产生更高的需求。同时,在基建投资增速逐步趋稳、行业替换周期到来以及一带一路战略背景下出口增量市场得以逐步打开等多重因素共振下,工程机械行业的健康发展有望得以持续。

工程机械中单缸柴油机配套较少,主要配套多缸柴油机,工程机械行业的发展使得作为其配套产品的工程机械用多缸柴油机销量及增长量也呈现出健康发展的态势。

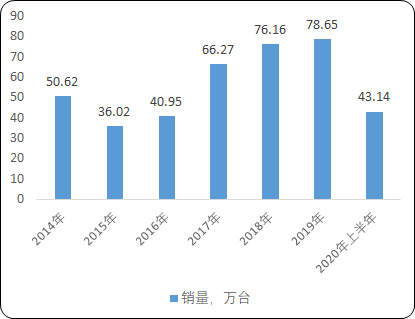

2014-2020年1-6月中国工程机械销量现状分析

数据统计:中金企信国际咨询

(2)农业机械领域:农业机械是指用于种植业、畜牧业、渔业、农产品加工、农用运输和农田基本建设等活动的机械及设备。农业机械化是农业现代化的重要标志,也是农业综合生产能力的一个重要体现。我国已成为农机生产大国和使用大国,农业生产方式完成了从主要依靠人力畜力到主要依靠机械动力的历史性转变。

国家农业补贴政策对农机市场的发展起到了重要的作用。2004年,我国出台了《农业机械化促进法》以及一系列配套政策,由中央财政和地方财政分别安排专项资金,对农民及农业生产组织购买农业机械给予直接补贴,极大释放了农机购置需求,中央对农机购置的财政补贴资金从2004年的0.78亿元增加到了2015年的236亿元。在中央大力支持下,我国规模以上农机工业企业2015年的主营业务收入达到4,283.68亿元,全国农作物耕种收综合机械化率提高到63%。2015年后随着市场逐渐趋于饱和,同时受到经济周期的影响,产能过剩问题开始显现,2017年农机收入开始出现调整,至2019年农机工业企业主营业务收入回落到2,306亿,较2018年下降5.43%。

不过我国农机总体仍然保持较高水平,2018年,农作物耕种收综合机械化率超过68%,我国农机作业服务面积累计超过60亿亩次,农用机械体量巨大,根据国家统计局数据显示,2019年,农业机械化总动力为10.27亿千瓦,整体较2018年仍增长2.29%。

同时,农业机械行业一直是国家政策重点扶持行业。近年来国家出台了一系列政策文件规范和支持农业机械行业的发展,促进农机的转型升级。2018年,为加快推进农业机械化和农机装备产业转型升级,国务院发布了《关于加快推进农业机械化和农机装备产业转型升级的指导意见》,明确提出,到2025年,全国农机总动力稳定在11亿千瓦左右,全国农作物耕种收综合机械化率达到75%。

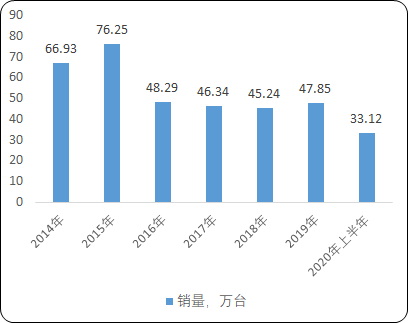

农用机械的主要配套多缸柴油机和单缸机。单缸机主要适用于35马力段以下的小微型农用机械,多缸柴油机主要配套中大型农用机械。作为农机配套的多缸柴油发动机受到农机行业发展的影响,农用机械用多缸柴油机也在2016年经历调整后自2017年开始企稳,2017年-2019年销量整体保持在较为稳定的水平,进入2020年后,农用机械多缸柴油机销售开始大幅增长,2020年上半年销量达到33.12万台,同比增长19.44%。

2014-2020年1-6月中国农用机械多缸柴油机销售现状分析

数据统计:中金企信国际咨询

4、非道路用柴油发动机发展趋势:

(1)行业向高端、环保、节能方向发展:我国对于节能减排的要求已经上升到了国家战略的高度,国务院印发的《中国制造2025》、《国务院办公厅关于加强内燃机工业节能减排的意见》等文件都对内燃机工业节能减排提出了明确的要求。国外发达国家非道路用柴油机行业对节能减排要求更细致,其在有效控制有害物质排放的基础上,还明确了对二氧化碳等温室气体的排放量标准。

面对日益严峻的能源和环境问题,节能减排已经成为了全球性的趋势,各国都制定了严格法规限制排放,例如欧洲已于2019年开始实施非道路欧Ⅴ排放标准。为满足各国法规的监管要求,开发高效、环保、节能的非道路用柴油机已经成为行业的主要发展方向。

(2)主要生产厂商的生产能力逐步增强,产业集中度稳步提高:企业规模化生产有助于成本的控制以及技术水平的提升。近年来,行业内主要生产厂商通过发展,销售规模迅速增大,多缸柴油机第一梯队中销量前十的企业销售占比达到总销量70%以上,多缸柴油机前十生产企业销售规模都超过了10万台,产业集中度正在稳步提高。未来,随着小规模的生产商受制于成本以及逐步提升的排放要求等因素限制,其竞争力将进一步下降,市场份额将向大型生产企业集中,进而产业的集中度将得到进一步提升。