400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、新型聚酯材料行业现状分析:

①PETG:

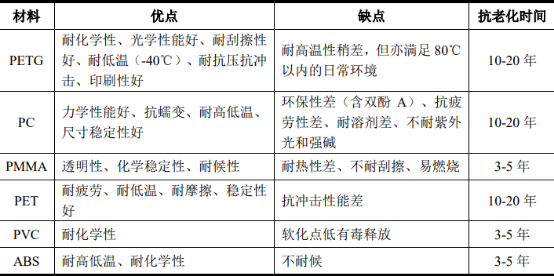

A、PETG材料概况:PETG是PET合成过程中部分乙二醇被其他二醇(共聚单体)取代所得到的共聚产品,共聚单体替代乙二醇将使共聚酯熔点下降,玻璃化转变温度上升,结晶度下降。PETG产品透明度高,具有优异的热成型性能、坚韧性、耐候性、易加工性、耐化学性,适宜成型厚壁的透明制品,是现有聚碳酸酯(PC)、聚甲基丙烯酸甲酯(PMMA,俗称“亚克力(Acrylic音译)”)材料理想的替代品。PETG是环保型材料,符合食品接触管理要求,对人体和自然环境无毒无害,其热加工时不会产生难闻气味,焚化时不会释放有毒气体,填埋处理后也不会污染地下水源。随着我国对环保要求的提高,PETG产品迎来广阔的发展机遇。

中金企信国际咨询公布《2021-2027年中国及全球新型聚酯材料行业市场发展战略分析及投资前景专项预测报告》

PETG与其他化工材料特性比较分析

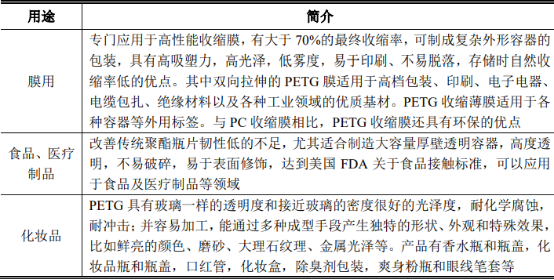

PETG应用场景广泛,需求潜力巨大,包括:

a、板材、片材:通过常规的成型方法,PETG可以制厚壁的透明制品,具有突出的韧性和高抗冲击强度,冷弯曲不泛白,无裂纹,易于印刷和修饰,可广泛应用于室内外标牌、储物架、自动售货机面板、家具、建筑及机械档板等。PETG还适合用于制作银行卡、身份证。目前银行卡主要制作材料为聚氯乙烯(PVC),与其相比,PETG拥有更好的环保特性。根据中国人民银行数据,截至2018年末,中国借记卡、信用卡发卡量分别达69.1亿张和6.86亿张。根据全球最大的信用卡组织之一Visa公司公告,其截至2019年信用卡发卡量亦高达34亿张。Visa公司已认可PETG作为其信用卡材料。此外,PETG已广泛用于我国第二代居民身份证、港澳通行证等证照的制作,但目前主要依赖于进口。

b、异型材:PETG易于加工,除可做成板材、片材外,还可做成膜、瓶等异型材产品,应用场景广泛:

PETG主要用途分析

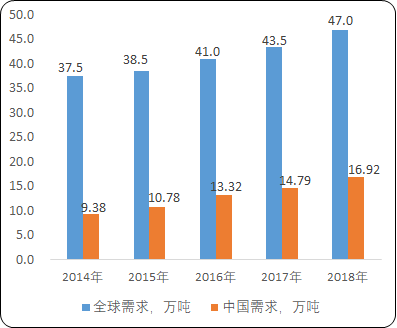

B、PETG供需情况:作为新型聚酯材料,凭借优良的材料特性,PETG需求快速增长。全球PETG需求量从2014年的37.5万吨增长至2018年的47万吨,其中中国需求量增长最为迅速,到2018年需求量达16.92万吨。中国已成为全球最大的PETG需求国,占比约36%。

中金企信国际咨询公布《2021-2027年中国PETG应用市场发展战略调查及投资前景预测咨询报告》

2014-2018年全球及中国PETG需求现状分析

数据统计:中金企信国际咨询

我国化工材料产业对PETG技术认识及应用较晚,目前在PETG材料研发及产业化主要面临的问题包括:适合工业生产的催化体系的选择、合适的助剂和添加剂的选择、合成路线的选择等。在供给方面,目前我国PETG主要依靠国外进口,美国Eastman公司和韩国SK公司垄断了我国PETG市场的绝大部分份额,其中Eastman公司的市场份额约70%-80%,SK公司的市场份额约10~20%。两家我国PETG材料基本依赖从美、韩进口,国内少数厂商在研发及试产中,但仍处于未成熟阶段。根据中国石油和化学工业联合会数据,2018年我国PETG材料进口率达95%以上。

因此,PETG在《增强制造业核心竞争力三年行动计划(2018-2020年)》中被列为新材料领域的关键技术,在《战略性新兴产业分类(2018)》中被列为新材料产业重点产品,在《产业结构调整指导目录(2019年本)》中被列为鼓励类项目。

根据中金企信国际咨询统计数据,受技术壁垒限制,国内仅有3家企业实现了PETG工业化生产,分别是中国石油天然气股份有限公司辽阳石化分公司、江苏伊尔曼新材料有限公司、江苏景宏新材料科技有限公司。江苏景宏新材料科技有限公司现有PETG颗粒和PETG单/双向收缩膜产能各0.5万吨/吨;中国石油天然气股份有限公司辽阳石化分公司、江苏伊尔曼新材料有限公司未公开披露PETG产能相关信息。目前国产PETG产品尚未大规模在市场流通,PETG进口替代空间广阔。

②PET泡沫:

A、PET材料概况:PET泡沫主要对生产中的PET采用发泡工艺从而制得,是一种新型高性能绿色可回收轻量化材料。其特点为:具有优异的热稳定性、抗疲劳性、热膨胀性,且具有力学性能好、阻燃、低烟、无毒、环境友好等优点。

目前我国风电叶片芯材主要为PVC泡沫,而替代PVC泡沫作为风电叶片芯材是PET泡沫的典型应用场景。PVC泡沫在制造、使用及废弃处理时,都会产生一定程度的环境污染问题。与其相比,PET泡沫为可回收的环保材料。此外,PET泡沫在机械强度、耐温耐候、材料成本等方面都优于PVC泡沫。全球最大的风电发电设备厂商之一的Vestas公司大部分风电叶片芯材已采用PET泡沫。

中金企信国际咨询公布《2021-2027年中国PET泡沫行业市场发展分析及投资战略前景预测报告》

随着我国风电行业不断发展,PET泡沫优势逐渐受到国内客户认可,其替代PVC泡沫的趋势明显,需求潜力巨大。除风电叶片芯材外,凭借优良的材料特性,PET泡沫还可广泛应用于轨道交通、建材、船舶等领域,具体如下:

|

应用领域 |

具体用途 |

|

风电 |

叶片芯材、腹板、机舱罩结构用芯材 |

|

轨道交通 |

地板、侧壁、车头、顶板、发动机罩 |

|

建材 |

顶棚、覆面、穹顶、活动房屋 |

|

船舶 |

甲板、内部结构、上部结构 |

B、PET泡沫供需情况:PET泡沫生产具有很高的技术壁垒,核心技术在于发泡配方、专用设备、发泡工艺的集成,目前产业化生产技术被国外厂商垄断。我国PET泡沫行业起步较晚,从事产品研发及生产的企业数量较少,国内PET泡沫行业技术水平整体较为落后,与欧美等发达国家还存在较大的差距,目前国内PET泡沫依然大部分需要进口。瑞士3A公司是PET泡沫行业的标杆企业,在全球及中国的市场份额均为第一名,Armacell公司和Gurit公司为全球PET泡沫其他主要供应商。上述3家企业的全球市场占有率合计在80%以上,在中国市场占有率更高达约90%。根据工信部公布的《产业关键共性技术发展指南(2015年)》,“超临界二氧化碳发泡塑料制品产业化技术”是优先发展的产业关键共性技术。根据公开信息,目前国内仅有上海越科新材料股份有限公司于2019年实现了产业化生产PET泡沫。根据公开信息,该公司预计2020年下半年将具备年产十万立方PET结构泡沫的生产配套能力。