400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

(1)再生墨盒行业基本概述:再生墨盒是对用过的墨盒进行回收,根据核心部件的损耗情况,将可用的核心部件清洗、数据复位,把无法再利用的部件进行环保技术销毁,将不可用的核心部件(需替换的芯片、海绵、墨水等)换新后生产出的达到耗材工业标准的产品。再生墨盒的价格一般低于原装墨盒,且具备稳定打印质量,成为性价比较高的打印耗材选择。旧墨盒对环境污染影响较大,主要包括不易降解的塑料外壳白色污染、有色墨水造成的水体污染以及黑色和有色粉体造成的空气颗粒污染。再生墨盒符合全球“低碳、环保、再制造”的理念,获得大部分国家和地区政府的鼓励和政策支持,拥有较为广阔的国际市场。

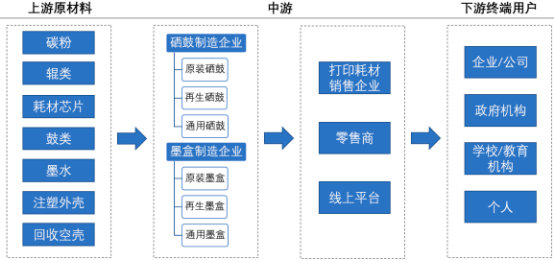

从打印耗材产业链来看,再生耗材位于产业链中游,再生耗材通过回收已使用的原厂耗材并通过回收、清洗、再制造的方式进行循环利用。不同于硒鼓制造,再生墨盒产业链上游为墨水、回收空壳等材料供应商。中游则有再生墨盒制造商等,并通过ODM模式和下游品牌销售企业通过线上及线下渠道销售至企业、政府、教育机构和个人等终端用户。

打印耗材产业链分析

再生耗材产业最先于八十年代在美国出现,2005年以后,行业呈现供需大致平衡状态,并开始逐渐分层。大型再生耗材厂商通过系列重要的并购行为,占据的市场份额日渐增加,对行业上下游的话语权得到提升。目前,小型厂商不断被挤出市场,产业横向与纵向持续整合的发展态势仍在持续。世界再生耗材行业的发展过程中,中国厂商逐渐深入并发挥越来越重要的作用。打印机设备品类的迅速丰富促成了中国和西方再生耗材厂商的合作关系。随着双方合作日益加深,部分西方厂商甚至不再生产,完全转型为进口和分销中国的再生耗材。相对与欧美厂商的高集中度,目前中国厂商较为分散,但行业整合也已发生。例如上市公司鼎龙股份和纳思达,近年来依托行业地位和资本运作手段持续进行行业并购。

(2)行业的周期性、区域性和季节性特点:

①周期性:打印耗材行业在企业、政府机构客户及个人消费者层面都存在应用需求,受外围环境的影响较小,因此市场需求较为稳定。从技术发展角度看,经过多年发展,打印耗材行业在技术上已比较成熟,产品被快速替代的可能性较小,使得行业需求表现出较好的稳定性。因此,行业不存在明显的周期性波动。

②区域性:打印耗材行业的商用属性决定了其需求量与经济发展水平密切相关。区域经济发展的不平衡及产业集群效应使得我国打印耗材行业呈现出较强的区域性特征。珠海作为全球通用打印耗材主要生产基地,具备完善的产业链,1小时物流圈内可采购完备全部通用耗材的原材料、零部件、成品等。

在销售领域,北美市场、南美市场以及西欧市场为市场需求最大的市场。此外,众多新兴市场已然崛起,许多发展中国家的新兴市场已经日益引起了耗材企业的关注。在墨盒领域,新兴市场所占市场份额将会明显增加。

③季节性:我国打印耗材市场呈现出一定的季节性。二季度和四季度是办公类产品的采购旺季,包括打印机和复印机在内的文件处理设备在二季度和四季度的销量要高于一季度和三季度,尤其是政府及事业单位等客户在四季度采购量比较集中,使得四季度的销量略高于其他季度。对于出口业务为主的企业,销售数量受欧美国家节日放假的影响,一般夏季为淡季。但随着其它国家和地区的市场扩大,季节性越来越不明显。

中金企信国际咨询公布的《2023-2029年再生墨盒市场发展战略规划分析及投资规模前景可行性评估预测报告》

(3)行业门槛及壁垒:

①资质及资源壁垒:再生墨盒的主要原材料为回收的旧墨盒。旧墨盒是资源性物料,进口受国家商务部和国家质量监督检验检疫总局等部门严格控制。企业获取旧墨盒进口许可审批较为严格。旧墨盒作为再生墨盒生产的重要原材料,目前主要来源于国外回收渠道,因此其进口资质是进入行业的壁垒之一,对于规模较小且不具备进口资质的再生墨盒厂商经营难度较大。

由于墨盒属于再生性材料,不同于一般工业制造可以批量生产。供应资源受原装耗材消耗量影响,也受渠道商的控制。目前稳定优质的原材料供应渠道主要来自于发达国家和地区,再生墨盒制造商需与供应商建立良好稳定的关系才能获得再生墨盒生产最重要的旧墨盒资源。

②研发壁垒:再生墨盒生产配方指各组成部件之间的兼容性和匹配性。不同于原装行业各配件之间的匹配性较高的特点,再生行业需保证不同渠道获取的原材料和辅料之间的兼容性以保证墨盒的正常运作和打印的质量和效果。在批量化生产中用自动化设备和流程实现再生产品稳定的质量标准需要更高的技术水平和经验积累。对于新进入者,只有通过长时间的生产实践才能沉淀和积累有效的配方。

③人才壁垒:由于再生墨盒生产技术的复杂性,该行业企业对人才的综合素质要求相应较高,既需要具备深厚的专业知识积累,同时也需要有比较丰富而扎实的管理经验。此外,打印、复印器材更新换代较快,企业必须依赖于优秀的研发队伍对产品进行创新,以适应市场需求。再生墨盒生产企业的人才建设是企业运营的重要保障,吸纳符合企业要求、经过长期时间培养的专业人员,构建一支复合型的人才队伍,需要借助一定的社会资源和时间积累,因此,新进入企业专业人才的缺乏,也将成为其进入该行业的障碍。

④供应链壁垒:作为下游产品生产的重要组件,下游客户对打印耗材供应商的选择有着严格、审慎的要求。一方面,耗材供应商需经过与下游客户长期合作方可得到其认可与支持;另一方面,由于更换供应商会对下游客户的产品质量稳定性造成一定的波动风险,使得客户更换供应商的成本较高。因此,当耗材供应商已经在该领域获得下游客户的认可,在很大程度上意味着比其他厂商拥有更多机会。此外,耗材生产企业在上游拥有优质的基础配件供应资源,也是保证耗材产品品质良好及稳定的重要因素。

(4)行业市场规模分析:对于喷墨打印机行业,中金企信统计数据显示,全球喷墨打印机保有量市场规模在2021年达到2.59亿台。由于无纸化及环保概念,打印机整体保有量规模近年来略有下降,并且商用打印机销售受到影响。但是由于家庭办公需求的上升,家用打印机销量有所增长,预计2025年喷墨打印机保有量仍将维持在2.6亿台。

近年来,随着原厂加密技术的不断提升,由于耗材芯片以及设计专利保护等原因,再生墨盒受到市场重视,2021年全球再生墨盒市场规模约为9亿美元,预计在2025年以相对整体市场更快的速度进一步增长至11.2亿美元。

(5)优势竞争企业分析:

1、国外同行业主要企业:

①Clover Imaging Group:Clover Imaging Group成立于1996年,总部位于芝加哥郊外,在18个国家设有办事处。全球最大的再生激光、喷墨盒和打印机零件供应商之一。据其网站披露,在世界范围内制造、分销、收集、销售等业务点合计超过60个。

②Dynamic Cassette International:

Dynamic Cassette International成立于1983年,总部位于英国波士顿,欧洲领先的再生墨盒和再生硒鼓厂商之一,收集中心和销售中心主要分布在英国和德国,客户遍布40多个国家。

2、国内同行业主要企业:

①纳思达股份有限公司:纳思达股份有限公司2014年在深交所上市(股票代码:002180),经过历年发展,纳思达股份有限公司主营业务已由“集成电路、通用打印耗材和再生打印耗材的研究、开发、生产和销售”,扩展至打印机整机、原装耗材及打印管理服务领域,完成了自零部件到打印机设备及打印管理服务的全产业链布局。纳思达股份有限公司的打印业务为全球150多个国家和地区的优质客户提供一站式打印耗材、打印配件(含打印耗材芯片)、打印机设备采购服务。根据2022年年报,其营业收入为258.55亿元人民币(其中通用耗材及配件收入为55.76亿元),归属于上市公司股东的净利润为18.63亿元人民币。

②珠海清扬打印耗材有限公司:珠海清扬打印耗材有限公司成立于2013年,其主营业务为生产和销售再生墨盒。公司产品线涵盖目前市场主流品牌产品,如HP,Canon,Samsung,Brother及其他。

(6)行业趋势:除去在欧美市场当地的墨盒回收制造企业以外,由于产业链优势,全球大部分的再生墨盒集中于中国,中国再生墨盒制造商目前占据了全球再生墨盒制造的约70%并且主要用于出口。未来随着环保意识上升,再生墨盒作为循环经济的一种重要体现,受到行业的关注,而中国再生墨盒制造商更是凭借对于市场的提前布局占据了先机,未来将进一步提高中国再生墨盒制造商在全球的比例。

根据中金企信统计数据,对于全球的再生墨盒行业而言,预计其市场规模在2021年至2025年的期间年复合增长率可达6.3%,对于中国国内市场规模也将呈现出相应的增长态势。打印耗材市场未来将呈现国内进一步提升海外市场地位,并且带动通用及再生渗透率提升,而随着产品技术提高、产品升级,行业集中度进一步提高的趋势,其具体发展趋势预测如下:

①进一步提升海外市场地位:打印机产业链上游(打印机芯片、墨粉)在国内已经形成产业集群,未来在打印机中游(墨盒、硒鼓)和下游(打印机)国内企业逐步突破海外企业的垄断。伴随着国内厂商的崛起,中国的通用耗材销售占全球通用耗材的比例不断升高,成为全球最大的市场。

②通用及再生耗材占比进一步提高:在中国,通用耗材也因与政府一直提倡的绿色低成本办公、循环消费的环保理念相吻合而被纳入政府采购清单。对于国内自主品牌,政府也出台了相关法律例如《中华人民共和国科学技术进步法》等按规定予以优先采购。政府在通用和再生耗材领域的采购趋势必会为通用耗材生产企业提供新的发展机遇,该行业在市场上将获得更多的份额。

③技术提高、产品升级:为了对抗通用耗材厂商的竞争,原装芯片厂商在加密技术上不断投入研发,提高技术要求,这也进一步驱动优质通用耗材芯片厂商的技术进步,同时刺激厂商不断推出创新的产品。

④行业集中度进一步提高:中国的通用机再生耗材行业,由于技术壁垒较高,竞争者相对较少,行业集中度相对较高。未来随着行业技术水平不断提高,及行业进入壁垒不断增强,技术相对落后的公司将会被市场淘汰,业内的并购整合将逐渐增多,行业集中度会进一步提高。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。