400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

(1)中国种业发展现状:与美国等西方农业发达国家相比,我国种子行业起步较晚,研发能力较弱,种子研发以科研院所和少数龙头企业为主,研究与商业化相分离,市场产品同质化现象较为普遍,这导致近年来行业集中度偏低。根据2022年《中国农作物种业发展报告》统计,行业前5名实现销售收入96.27亿元,占比10.94%。

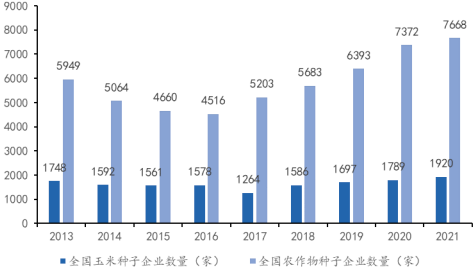

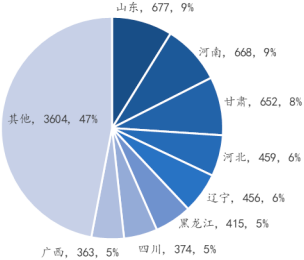

目前我国种企规模偏小且分布分散,近三成企业经营玉米种子。根据2022年《中国农作物种业发展报告》统计,2021年我国种子企业7,668家,销售收入超过1亿元的企业仅有173家,占比仅为2.26%。按照所属地域划分,山东和河南种子企业数量分居一、二名,分别占到全国种子企业数量的8.83%和8.71%。按照经营品种划分,经营玉米、小麦和水稻三大作物的种企最多,占比达58.14%,企业数量分别为1,920家、1,356家和1,182家。

2013-2021年全国玉米种子企业数量现状分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《全球及中国玉米种子市场竞争战略研究及投资建议可行性预测报告(2024版)》

2021年中国各省(区、市)种业企业数量(家)及占比分析

数据整理:中金企信国际咨询

我国是种质资源大国,种质资源长期保存量位居世界前列,常规杂交育种技术处于世界领先水平。而种质资源开发利用水平,与发达国家相比仍有一定差距,目前国际种业研发中主流的高通量基因测序技术、分子标记辅助选择技术、基因编辑技术,我国处于积极应用阶段。近年来,我国政府持续加大对生物育种的政策支持力度,我国种子有望在生物育种技术的加持下,实现种植密度、种子单价等方面提升,进而为我国种子市场规模带来可观的增量空间。

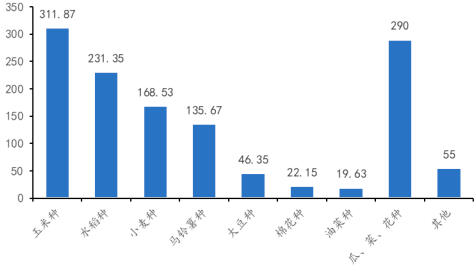

中金企信统计数据显示,2020年我国种业市场规模达552亿元,位居全球第二,仅次于美国,过去5年年均复合增长率2.3%。预计到2025年,市场规模将达732亿元,年均复合增长率5.8%,我国市场增速明显高于世界其他主要农产地区,增长潜力较大。得益于较高的商品化率、农产品单价和较广的种植区域,玉米种子市值长期位居我国农作物种子市场价值首位。

2021年中国农作物种子市场价值分析

数据整理:中金企信国际咨询

中金企信国际咨询公布的《全球及中国小麦种子市场监测调查及投资战略评估预测报告(2024版)》

在种业振兴政策和行业周期景气度的加持下,我国转基因商业化正在有序推进,借鉴发达国家经验,转基因种子价格将有所提升。随着人民生活水平的提高,人们对农作物的种植要求从单纯追求产量转向安全性和品质的提高。由于良种对提高单产、降低农药用量等方面作用显著,下游种植业需求的转变将对种子行业提出更高要求,转基因种子的渗透率有望快速提升,从而推动种子行业市值进一步走高。

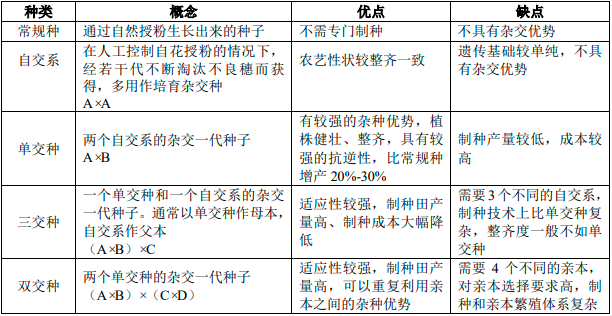

(2)玉米种子行业现状:玉米种子是目前我国用种面积、市场规模最大的农作物种子,因其具有较强的自交衰退劣性,故需要杂交破除亲本基因限制。杂交种继承了父本和母本不同的优良性状,使玉米在产品性状、生长表现和综合抗性等方面远优于亲本。但杂交优势通常只限一代,后代会出现性状分离,产量降低,因而需要年年制种,目前玉米种子商品化率为100%。玉米种子通常分为五类:常规种、自交系、单交种、双交种和三交种。目前市场上流通的玉米种子绝大部分是杂交种,其中单交种最为广泛。

从供给侧看,由于我国西北地区具备气候干燥、光照充足、昼夜温差大、隔离条件好等条件,目前我国玉米制种主要集中在甘肃和新疆,制种面积和产量在全国占比均超过70%。随着全国玉米种子库存下降,近年来我国玉米制种面积和产量恢复性增长。2021年全国杂交玉米制种面积273万亩,同比增长17.18%,制种量10.4亿公斤,同比增长13.79%,为近四年来最高。

从需求侧看,我国玉米种植区域分布广泛,辽、吉、黑、蒙、晋、冀、鲁、豫8省区生产了全国70%的玉米,为我国玉米种子主要消费区域,2021年我国杂交玉米种子播种面积6.5亿亩,同比增长4.99%,需求量11.5亿公斤,同比增长6.97%,二者处于历史相对高位。

2017年以来,我国玉米新品种审定数量呈现井喷式上升趋势,省审品种增幅大于国审品种,新一批突破性品种的选育、推广正逐步打破郑单958、先玉335等少数大品种主导市场的局面。2021年通过国家审定的玉米新品种919个,省级审定2,175个,其广泛的生态适应性及日益增长的经济价值,为玉米种子市场多元化提供了发展平台,2012年至2021年我国玉米种子市值从253.87亿元增至311.87亿元。随着基因编辑、全基因组选择等生物育种技术广泛应用于玉米性状改良与品种创制,育种将由“经验育种、随机育种”向“精确育种、定向育种”转变,新品种“按需定制”正在成为现实,产品附加值将进一步提升。

(2)小麦种子:小麦是世界范围内种植较为广泛的粮食作物,主要分布在欧洲、中国、印度、俄罗斯和美国,总产量仅次于玉米,位居粮食作物中第二,小麦籽粒因富含淀粉、蛋白质以及各种维生素而成为全球诸多国家人民的主食之一。

小麦种子是目前我国用种面积、市场规模仅次于玉米和水稻的农作物种子。相比杂交玉米种子,小麦种子是六倍体,杂交优势不明显,因此小麦种子以常规种为主,种植农户可以自留种用于再次种植,但多次种植的小麦种子会出现品种退化现象,从而导致品质变差、产量降低、抗逆性下降等情况,目前小麦种子的商品化率约为76%。长期以来我国小麦育种以高产为目标,故优质强筋和弱筋品种相对偏少。2021年通过国家审定的小麦新品种154个,省级审定487个。

从供给侧看,我国小麦种子主产区为河南、安徽、山东等黄淮海地区。2018年至2021年我国冬小麦种子制种面积分别为1,127.81万亩、1,117.22万亩、1,073.17万亩和1,224.00万亩,总产量分别为41.00亿公斤、49.51亿公斤、50.25亿公斤和62.40亿公斤。

从需求侧看,我国小麦种植同样集中在黄淮海冬麦区,其中河南、山东、河北、安徽和江苏五省产量占到全国产量75%,为小麦核心产区。受种植结构调整、比较收益等因素影响,我国小麦种植面积呈下降趋势,近年随着小麦粮价上涨,种植面积有所恢复。中金企信统计数据:2021年我国小麦种子播种面积为3.54亿亩,同比增长0.85%,需求量50.47亿公斤,同比增长4.43%。

2012年至2021年我国小麦种子市值从111.36亿元涨至168.53亿元,近年来总体保持高位徘徊。目前,我国小麦以普通小麦为主,专用小麦对种植、收割、储存要求较高,如若品质、纯度等无法达标,只能作为普通小麦销售。多年来受市场价格及种植习惯的影响,我国优质专用强筋和弱筋小麦种植面积和产量不高。随着乡村振兴战略深入实施和种植业结构持续调整,各地相继出台一系列措施鼓励种植优质强筋、弱筋小麦,我国小麦种子存量市场有望借此实现市值提升。

3、行业发展趋势:

(1)种业发展体系不断完善,政策监管逐步加强:随着2000年《种子法》的实施,我国种业正式进入市场化时代。2021年12月,新《种子法》的修订和实施,标志着我国种业顶层设计基本完成。同时随着《农作物种子生产经营许可管理办法》、《主要农作物品种审定办法》、《非主要农作物品种登记办法》、《农作物种子标签和使用说明管理办法》、《农作物种子质量监督抽查管理办法》等一系列配套法规的颁布,我国种业正式执行生产、经营许可“两证合一”,以“简政放权、放管结合”为核心指导思想的法律体系基本形成。对生产经营相结合、“育繁推一体化”的种业公司,自主研发的主要农作物品种设立“绿色通道”,下放生产经营许可证审批权,取消种子质量检验机构检验员的资格许可,极大地激发了我国种业市场的市场活力。

在简政放权的同时,加大监管和执法力度。此前,全国人大组织有关部委开展相关省执法检查,组织各地开展种子企业督查、春秋季市场检查和生产基地检查等行动,重点抽查有违纪记录的生产经营主体和问题品种,建立省际联查联打工作机制,加大对制假售假、无证生产经营等问题的检查力度。随着稽查力度的加大,种子市场秩序明显好转,套牌侵权行为明显减少,同时实质性派生品种(EDV)制度的建立,原始创新将受到进一步鼓励和保护,我国种业市场竞争秩序有望得到边际改善。

(2)种子产业一体化程度大幅提高:种子产业内部各相关环节之间的关系更加密切。越来越多的种子公司向集研究、开发、生产、加工、销售等环节于一体的大型种子公司发展,以此降低外部环境不确定性带来的经营风险,同时种子公司经营品种与业务范围也更加多元化。为增强市场竞争力,大型种子公司在种子经营上都采用以一种或几种农作物种子为主、兼营其他多种作物种子的经营模式。多元化的经营模式既可保证种子公司主营品种在市场上占有较大份额,又可使其次要经营品种拥有一定市场声誉,同时进一步优化产品结构,明确其未来业务开发方向。

(3)收购与兼并兴起,行业不断整合:技术进步是提升农业生产效率的主要因素,而收购与兼并则是推动种业企业研发能力提高的重要驱动因素。在主要种企的知识产权保护下,中小种企难以突破大型企业形成的技术封锁。面对育种耗时较长、多轮育种时间不确定、投入产出比偏低等问题,中小型种业企业缺乏资金和技术,难以形成有效的研发实力。因此并购整合以迅速提升规模,增强研发实力将成为未来种业企业的发展趋势。

自20世纪70年代开始,全球种业进入持续的行业整合期,世界种业格局由此也发生了根本性的变革,行业集中度大幅提升。20世纪70年代至80年代、20世纪80年代末至21世纪初,种业经历了两次并购浪潮。2014年开始,随着全球经济下滑、粮价持续走低,农业巨头开始积极谋求以兼并的方式来整合资源,种业的全球化整合活动达到了巅峰,包括杜邦与陶氏合并、拜耳收购孟山都、中国化工收购先正达以及隆平高科收购陶氏益农巴西玉米种子业务。

(4)种企研发能力不断增强:育种研发是种业公司发展的核心驱动力,跨国种业公司凭借其雄厚资本持续加大研发投入,掌握了绝大多数领先的育种技术,并依靠专利保护所带来的巨大法律成本建立了极高的竞争壁垒。计划经济时代,由于育种活动主要集中在农业科研院所,种子企业整体育种热情不高,参与度较少,也不具备足够的经济实力和科研人才与科研院所展开深入合作,因而中国种业研发成果及新品种的推广一直较少。改革开放以来,尤其自2000年《种子法》颁布后,脱离计划经济体制的我国种业及种子公司,逐步走上了自主研发育种,集“育、繁、推”为一体的综合型企业道路。2018-2021年,种子企业科研总投入从40.24亿元涨至57.5亿元,年均复合增速达12.63%,分别占同期营业收入5.82%、5.88%、7.51%和6.53%。目前,我国种企愈发重视科研创新,自主科研投入不断加大,已逐步成为种业科研的主导力量。2021年,种子企业申请和授权植物新品种权数量占总数的50%以上。种子企业通过国家审定品种数占总数的75%以上,通过省级审定品种数占总数的80%以上。

(5)联合创新育种将成为趋势:我国玉米种植生态区复杂,多山且南北跨度大,每一个生态区都有表现突出的玉米品种,各大种子企业和科研院所也都各自掌握一些独特的玉米种质资源。育种技术的突破,源头在于种质资源。2023年一号文件提出“构建开放协作、共享应用的种质资源精准鉴定评价机制、扎实推进国家育种联合攻关”,若能够把全国独特的种质资源放到共享共创平台上,实现联合育种创新,有利于我国育种水平进一步提高。

(6)大数据和人工智能推动行业实现智慧育种:放眼全球,育种技术已经迈进了以“生物技术+信息技术+人工智能+大数据技术”为基础的种业4.0阶段,但目前国内人工智能等技术在育种上的应用还不普及,更加偏向于实验阶段。传统育种主要依靠育种人员的经验选种,育种家把材料种到大田里,人工记录不同时间段的各类信息数据,进行统计学分析并筛选,通常需要8-10年的培育周期。而智慧育种是利用大数据和人工智能等技术,模拟作物生长气候、土壤以及生长周期等信息,综合各类数据实现基因型与表型精准解析,进行智能育种决策,提升育种成功率,缩短育种周期和时间。

免责声明:

本站新闻、行业资讯、新闻资讯、市场资讯等公开信息中部分内容与图片来自网络、媒体或网友(含三方合作机构)提供,版权归原作者。中金企信本着尊重与保护知识产权的原则,若出现本站公开内容存在文章内容或图片内容版权与其他问题请联系我司。联系方式:010-63853556,zqxgj2011@163.com,我司将第一时间回应并处理。