400-1050-986

400-1050-986 市场资讯

市场资讯新闻资讯 更多+

1、烧碱产品概况:

(1)烧碱产品分类及主要应用:烧碱学名氢氧化钠,化学式为NaOH,俗称火碱、苛性钠,是一种具有强腐蚀性的强碱。烧碱的存在形式一般分为液碱和固碱两种,与纯碱同为国民经济重要的基础性化工原材料—“三酸两碱”(即硝酸、硫酸、盐酸和烧碱、纯碱)中的两碱之一,用途十分广泛,主要用于氧化铝、纸浆、染料、化纤、水处理、冶炼金属、石油精制、棉织品整理、煤焦油产物的提纯以及食品加工、木材加工及机械工业、化学工业等方面。

中金企信国际咨询公布的《烧碱行业市场专项调查报告(2022版)》

(2)烧碱生产工艺:工业上生产烧碱的方法有苛化法和电解法,由于苛化法制得的烧碱纯度低、经济效益差,只有少数国家有小规模的生产。目前烧碱生产主要为电解法,因电解法生产烧碱稳定性较高,且经济性高于苛化法。

①苛化法:苛化法主要以纯碱溶液与石灰石为原料,将纯碱、石灰分别经化碱制成纯碱溶液、石灰制成石灰乳,于99-101℃进行苛化反应,苛化液经澄清、蒸发浓缩至40%以上,制得液体烧碱。再将浓缩液进一步熬浓固化,制得固体烧碱成品。

②电解法:电解法主要原料为原盐,根据电解槽结构、电解材料和隔膜材料的区别,电解法又分为隔膜法和离子交换膜法。

I、隔膜电解法:隔膜电解法中隔膜是一种多孔渗透性隔层,它能够确保离子的迁移和电流通过,并使它们以一定的速度流向阴极。具体工艺流程为,将原盐化盐后加入纯碱、烧碱、氯化钡精制剂除去钙、镁、硫酸根离子等杂质,再于澄清槽中加入聚丙烯酸钠或苛化麸皮以加速沉淀,砂滤后加入盐酸中和,盐水经预热后送去电解,电解液经预热、蒸发、分盐、冷却,制得液体烧碱,进一步熬浓即得固体烧碱成品。

II、离子交换膜法:离子交换膜法是用有选择性的离子交换膜来隔离阳极和阴极,这种离子交换膜是一种半透膜,只允许钠离子和水通过。离子交换膜法的具体工艺流程主要分为:整流、盐水精制、电解、氯氢处理、液碱蒸发等工序。

中金企信国际咨询专业编制《烧碱项目商业计划书》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

2、烧碱行业市场供求状况:

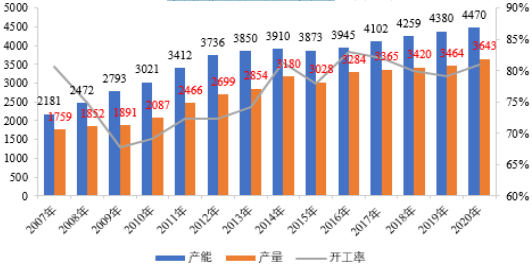

(1)国内烧碱市场供应状况:2008年之前,中国烧碱供不应求,产能产量增长迅速,开工率也保持较高水平。此后由于经济危机的影响以及产能增加迅速致使出现过剩产能,烧碱行业开工率有所降低,2009年及2010年烧碱装置利用率最低,整体开工率低至70%以下。之后国家出台一系列政策以控制包括烧碱在内的多种化工产品新增过剩产能,整个行业产能进入理性发展阶段,市场需求逐步恢复,产量平稳增长,截至2020年底,行业整体开工率约为82%1。

我国烧碱产量变化主要受经济形势、新增产能数量、市场景气程度、“氯碱平衡”制约等因素影响。近几年受供给侧改革推动影响,我国烧碱产能、产量逐年增加,整体开工率呈现波浪式上升的态势。截至2020年,我国烧碱总产量约3,643万吨,较2019年基本持平。

2007-2020年我国烧碱行业开工率统计分析

数据统计:中金企信国际咨询

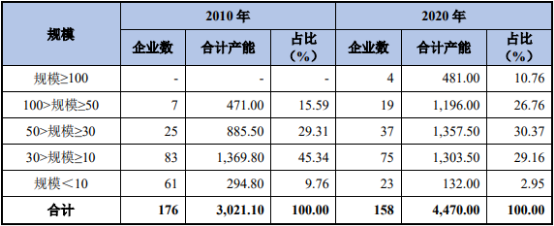

截至2020年,我国烧碱生产企业平均产能为28.29万吨,整体产能规模较过去实现了较大增长。从企业的产能分布情况来看,多数企业的产能集中在10-30万吨/年之间;产能在30万吨/年及以上的企业有60家,数量占比约为37.97%,产能占比约为67.89%。产能规模10万吨/年以下的烧碱企业数量降至23家,其产能占比在3%以下。

单位:万吨

数据统计:中金企信国际咨询

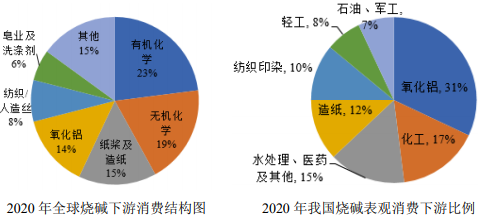

(2)烧碱行业下游需求状况:全球烧碱行业下游消费主要集中在有机化学、无机化学、纸浆及造纸、氧化铝、纺织/人造丝、皂业及洗涤剂等行业,而目前中国烧碱的下游消费分布中,氧化铝是需求最大的行业,其次为化工类,水处理、医药及其他,造纸和纺织印染等行业。

数据统计:中金企信国际咨询

中金企信国际咨询公布的《全球及中国氧化铝市场全景监测调研及竞争战略可行性预测报告(2022版)》

①氧化铝行业:我国氧化铝产业主产地分布在华北、华南、华中、西南等地区。截至2019年末,华北地区氧化铝行业对烧碱的需求量约为736万吨,占比约62%;华中地区需求量约为175万吨,占比约15%;华南地区需求量约为135万吨,占比约12%;西南地区需求量约为110万吨,占比约9%;西北地区需求量约为17万吨,占比约1%,其他地区还有少量需求。2020年,我国氧化铝行业产能分布格局基本稳定。

②化工行业:截至2020年末,化工对烧碱需求占比仅次于氧化铝,是烧碱的第二大下游产业,下游企业主要集中在山东、江苏、河北、浙江、河南五省。具体而言,烧碱在化工中的主要下游以有机化工和无机化工为主,另外在无机盐、染料、涂料、化学助剂、橡胶、精细化工、合成纤维、塑料、添加剂、化工环保等均有广泛用途。

2015-2020年中国化工产品总产量及其对烧碱需求量现状分析

数据统计:中金企信国际咨询

中金企信国际咨询专业编制《烧碱项目可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

③造纸行业:我国是全球最大的纸产品消费市场,纸浆、纸及纸板的消费总量在世界排名第一,占亚洲的二分之一和世界的四分之一。经过多年的发展,我国造纸工业形成了三大产业集群——珠江三角洲集群、长江三角洲集群和环渤海集群。

造纸行业作为传统的烧碱下游用户,近年来由于在生产工艺上进步较快,加之国家节能减排政策提升标准,大多企业投产碱回收装置,造纸行业的碱回收率明显提高,单位产品的耗碱量有所降低,并且部分企业采购进口纸浆,对烧碱的需求预计会减少。

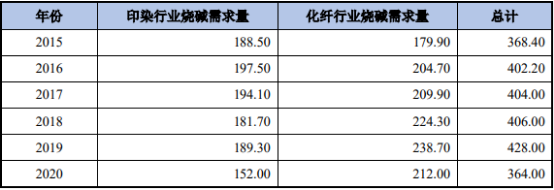

④纺织印染、化纤行业:烧碱是印染、化纤行业的一种重要原料,在印染过程中,它可以用来去除黏胶剂、油脂和小纤维,软化布料,让染料进入纤维、色彩均匀;在化纤生产中,烧碱可以用来制造人造丝。截至2020年末,我国印染、化纤行业对烧碱需求量为364万吨,占烧碱总需求的10%。

单位:万吨

数据统计:中金企信国际咨询

我国是世界上印染布生产大国,产量居世界首位,企业主要集中在浙江、江苏、福建、广东、山东、湖北及河北等地区,2020年初新冠病毒疫情爆发后,全国各地执行了严格的防控措施,纺织印染行业复工受到一定限制,且欧美等地面临新冠肺炎疫情二次冲击,在一定程度上延缓国际市场需求复苏的进程,因此2020年对烧碱需求有所下降,但随着我国超大规模内需市场潜力的不断释放,印染行业复苏态势预计将得到进一步巩固。

国内化纤行业用烧碱主要集中在粘胶纤维行业,合成纤维用碱量很小。国内粘胶纤维的生产在溶解和挂胶等生产工序对烧碱的需求较大,目前国内粘胶纤维主要有粘胶短纤和粘胶长丝两个品种,其中粘胶短纤产量占总产量95%左右,企业主要分布在新疆、江苏、河北、江西、四川和福建等地区。2020年,粘胶短纤行业大型企业产能占比持续提升有利于稳定对烧碱需求量。

⑤其他行业需求:此外,烧碱在石油工业用于精炼石油制品及油田钻井泥浆中,还用于玻璃、搪瓷、制革、医药、水处理等方面。食品级烧碱在食品工业中用作酸中和剂、去皮剂、脱色剂及除臭剂等。

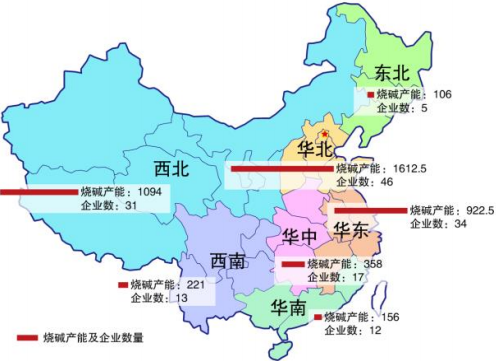

3、烧碱行业竞争格局与市场参与者:我国烧碱行业的地域性分布较为明显,行业竞争呈现明显的地域集群特点。2020年我国烧碱年产量位于前三位的区域依次为华北、西北及华东三个地区,其所占产量比例达全国总产量近80%;同时,行业内具有较大规模和市场影响力的企业多位于以上三个区域,规模效应使得我国烧碱行业的集中度较高,市场竞争较为有序。

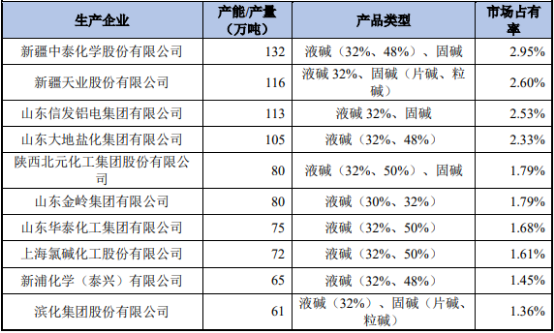

就行业参与者来看,截至2020年末,国内烧碱生产企业共计158家;其中,产能50万吨及以上企业的合计产能已超过全国总产能的37%,产能前10位企业的合计市场占有率已达到20%。下表为行业内主要参与者及其2020年度产能及市场占有率情况:

数据统计:中金企信国际咨询

4、相较于烧碱行业竞争对手的核心竞争优势:从产能规模来看,截至2020年末,国内烧碱生产企业共计158家,平均产能为28.29万吨,多数企业的产能集中在10-30万吨/年之间,产能在30万吨/年及以上的企业有60家,其中,产能50万吨及以上企业的合计产能已超过全国总产能的37%。目前发行人烧碱产能35万吨,高于行业平均产能,处于行业中上游水平。

从技术工艺路线来看,目前烧碱生产主要为电解法,根据电解槽结构、电解材料和隔膜材料的区别,电解法又分为隔膜法和离子交换膜法,其中,发行人采用的零极距离子膜烧碱电解槽技术属于《产业结构调整指导目录(2019年本)》鼓励类。

从消费区域及下游客户来看,我国烧碱行业的地域性分布较为明显,中西部地区已成为烧碱产品的主要供应区域,而主要消费区域则集中在东部和南部地区,因此靠近消费地的氯碱企业在竞争中体现的地域优势、成本优势愈加明显,再加上相对于内陆企业,靠近港口的企业在出口外销及原材料进口方面具有供应稳定性及成本优势。发行人作为国家级化学工业专业园区宁波石化经济技术开发区内唯一的烧碱、液氯等基础化学品生产和供应企业,可直接管输销售至园区下游企业,再加上园区紧靠宁波镇海液体化工码头,物流条件便捷,配套基础建设完善,海运、公路运输条件十分优越,具有较强的区位优势。同时浙江省也是氯碱及石化需求大省,有利于氯碱、氯化石蜡、PVC等产品的本地销售。

从精细化管理来看,氯碱企业之间的竞争主要体现在产品的价格和质量上,价格的竞争,归根结底就是成本的竞争。除了优异的区位优势使得发行人运输成本、采购成本占优外,发行人通过持续的精细化管理和提前布局新产品开发,进一步控制成本,提高盈利能力,比如发行人率先开展氯碱装置错峰运行,降低耗电成本。

从持续技术研发来看,发行人经过多年发展,通过引进、消化、再改进和自主研发,具有较强的持续技术研发能力,多项特有的研究成果已实现了工业化应用,比如凭借电槽管理、盐水精制等特殊技术,节能效果显著,烧碱产品单位综合能耗位列全行业第二,目前中国氯碱工业协会已推荐发行人列入“2020年度能效领跑者标杆企业”评选名单。

从资源内部循环利用来看,发行人高起点谋划氯下游产品链延伸,高标准实施产品内部循环化,将打造“氯气-氯化石蜡-环氧氯丙烷、氯气-氯乙烯-聚氯乙烯产业链”,实现氯资源循环化利用。

5、烧碱行业主要原料及能源供应情况:

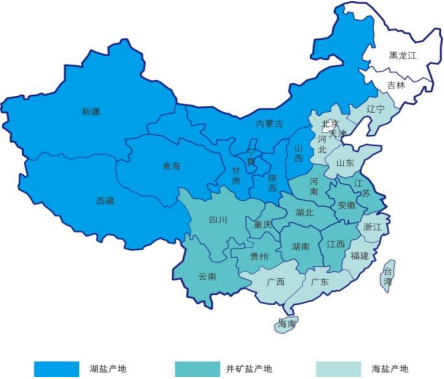

(1)原盐:原盐是电解法生产烧碱的主要原材料。原盐可以从海水、盐池、盐井和盐矿中加工提取,其主要成分为氯化钠,按开采来源可分别称为海盐、湖盐和井矿盐。

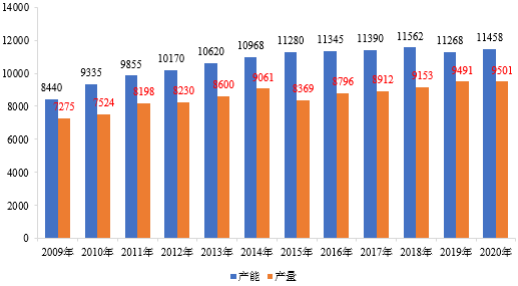

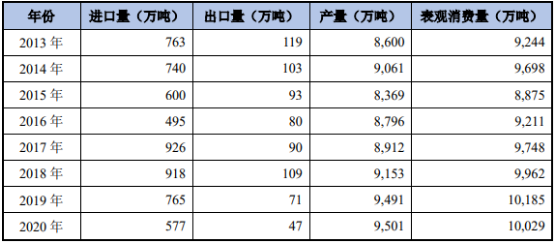

①我国原盐产能及产量情况:我国所产原盐中,以井矿盐产量最大,其次为海盐、湖盐,根据加工用途进行区分,主要可以分为食盐、工业用盐。最近三年原盐产量分别为9,153万吨、9,491万吨和9,501万吨。

2009-2020年中国原盐产能及产量现状分析

数据统计:中金企信国际咨询

②我国原盐消费及价格波动情况:

I、原盐需求情况:近年来,下游两碱行业(纯碱、氯碱行业)的快速发展带动国内工业盐需求上升,我国工业盐表观消费量持续增长。截至2020年我国原盐表观消费总量为10,029万吨,其中国产原盐消费比率超过90%,我国原盐消费情况总体呈现以国产原盐为主,进口原盐为补充的局面。

数据统计:中金企信国际咨询

我国原盐进口国主要为澳大利亚、墨西哥、印度、智利等国家。2013年至2018年,我国原盐进口量总体呈增加趋势,自2019年以来我国原盐进口量均较前一年有所减少,其主要原因是部分国家原盐价格优势下降,同时国内部分氯碱、纯碱产能配备了自有原盐产能所致。

中金企信国际咨询公布的《全球及中国原盐行业市场专项调查研究及投资战略可行性报告(2022版)》

(2)电力:电力成本是氯碱行业最主要的成本构成,在烧碱的制造过程中电力所占成本比重较大。氯碱行业大多企业存在自备电厂,受能源分布影响,北方地区较南方地区自备电厂率高,其中,西北地区存在自备电厂的氯碱企业高达90%以上,华北地区存在自备电厂的氯碱企业在70%左右。华东地区存在自备电厂的氯碱企业在50-55%。

最近几年,电力供应相对稳定,但工业用电实施的峰谷电价制度,通过发挥价格的经济杠杆作用,鼓励更多企业均衡用电,达到控制高峰负荷、充分利用电网低谷电量的目的。对于需外购电的氯碱企业而言,如何合理安排生产时间和负荷,有效降低电力成本也是提高企业整体盈利能力的重要一环。