400-1050-986

400-1050-986 研究报告

研究报告新闻资讯 更多+

锻造是一种利用锻压机械对金属坯料施加压力,使其产生塑性变形以获得具有一定机械性能、一定形状和尺寸锻件的加工方法。锻件广泛应用于国民经济基础建设、机械装备以及国防军工领域,是机械装备承力结构件的重要组成部分。

根据锻件的尺寸和形状、采用的工装模具结构和锻造设备的不同,主要分为自由锻、模锻、辗环。由于锻件应用领域的特殊,促使锻造技术在生产、加工工具零件的过程中,具有生产效率高、锻件综合性能等方面相比传统金属加工方式要求更加具体。

中国锻造行业加工特点

|

特点 |

主要表现 |

|

对象特殊 |

特种合金锻件产品主要应用于航空、航天等影响国防安全的关键行业 |

|

设备专业 |

需要投入大量资金购置现代化设计软件、高精度数控锻造设备和辗环设备、高均匀性的加热设备、高性能的热处理设备、数控机加工设备以及成套理化检测设备等 |

|

工艺复杂 |

大型锻件和特种合金锻件制造领域具有制造工艺复杂,技术门槛较高的特点。 |

产业政策:锻造行业作为我国制造业发展的基础,在国民经济的发展过程中占据了重要地位,2015年至今,我国从锻造行业及相关产业不同领域出台多项鼓励性政策,驱动了国内锻造行业的稳步发展。

2015-2019年中国锻造行业主要政策分析

|

政策名称 |

时间 |

颁布机构 |

主要内容 |

|

锻造行业“十三五”发展纲要 |

2015年 |

中国锻压协会 |

提出未来五年锻造行业发展趋势,锻造行业在精密锻造、自动化、数字化及信息化锻造等方面将有发展。管理规范、工艺手段齐全、设备先进实用、产品特色强和企业文化现代的锻造企业将获得生存空间。 |

|

船舶配套产业能力提升行动计划(2016-2020) |

2015年 |

工信部 |

重点提升船用低速机、燃气轮机、喷水推进装置及油船货油区域的舱室设备的研发制造能力。燃气轮机:按照轻型和重型燃气轮机并行发展的战略部署,发展40兆瓦级间冷循环和简单循环燃气轮机技术和产品、300兆瓦级F级和400兆瓦级G.H重型燃气轮机技术和产品,发展船用燃气轮机动力装置系统集成、叶片等核心配套技术和能力,建成燃气轮机试验电站并网试验运行。发展和完善高水平的燃气轮机,创新研发体系。 |

|

国民经济和社会发展第十三个五年规划纲要 |

2016年 |

国务院 |

突破航空发动机和燃气轮机核心技术,加快大型飞机研制,推进感知先飞机、直升机、通用飞机和无人机产业化。 |

|

装备制造业标准化和质量提升规划 |

2016年 |

质检总局、国家标准委、工信部 |

系统制修订液压件、紧固件、弹簧、密封件等量大面广的基础零部件(元器件)标准;钢材、有色金属、电子专用材料、有机和复合材料等基础原材料标准,特别是耐高温高压、耐寒、耐腐蚀、耐磨材料标准;金属成型、金属加工、热处理、锻压、铸造、焊接、表面工程等基础工艺标准,提升可靠性和寿命指标。 |

|

关于发挥民间投资作用推进实施制造强国战略的指导意见 |

2017年 |

工信部、国家发改委、科技部、财政部、环保部、商务部、中国人民银行、工商总局等 |

提出主要任务参与工业基础能力提升,培育一批专注于核心基础零部件(元器件)、关键基础材料和先进基础工艺细分领域的专精特新“小巨人”企业。 |

上下游及制造成本:锻造行业上游主要为各类金属材料冶炼企业,包括钢材、合金材料、金属材料等,上游原材料的供应能力和技术水平直接影响锻造行业的发展水平。锻造行业下游主要应用于机械装备制造、国防军工、电力建设等领域,随着我国经济实力的稳步增长,下游产业得到了充足的发展驱动力,有效提高了下游产业对锻造行业的需求程度。

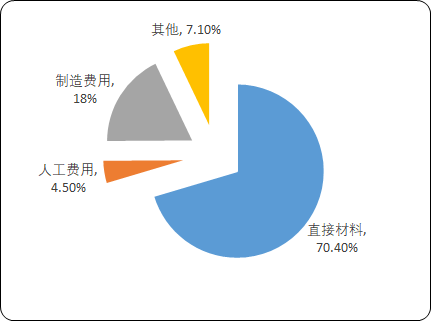

锻造行业制造成本主要以直接材料为主,碳钢、不锈钢、合金等原材料占据了锻造行业70%以上比重,近几年,不锈钢、碳钢等原材料价格上涨,对锻造行业生产成本造成一定压力。另一方面,国内锻造行业规模不断扩大,企业扩产趋势明显,人力需求的提升以及劳动力价格的上涨提高了人力成本比重。

2019年中国锻造行业制造行业成本结构分析

数据统计:中金企信国际咨询

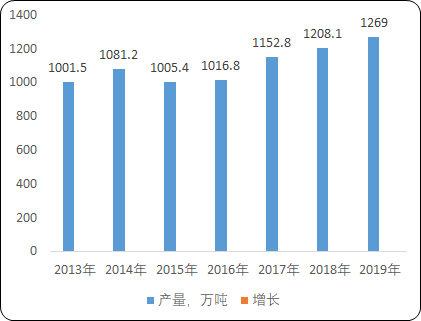

据中金企信国际咨询公布的《2020-2026年中国锻件市场竞争策略及投资可行性研究报告》统计数据显示:我国是全球制造业产业链中游最主要的国家,一定程度上推动了我国锻造行业市场规模的增长,目前,我国锻件产量持续保持高位,2019年,我国锻件产量达1269万吨,2013-2019年中国锻件产量复合增长率4.02%。

2013-2019年中国锻件产量现状分析

数据统计:中金企信国际咨询

竞争格局:从全球锻造行业来看,美国、西欧部分国家、日本等传统制造业强国,凭借前期的技术积累和资本运营提高了锻造领域的生产工艺和锻造技术,垄断了全球大型锻件高端领域市场。

中国锻造市场凭借着庞大的制造业市场容量和低廉的生产成本,中国在全球锻造行业市场占据了庞大的市场份额,但锻件产品由于技术偏低,主要集中在中低端市场。

近几年,国内经济发展从高速发展向高质量发展转型,作为国家重要经济支撑产业,制造业的结构升级刺激了锻造产业的产品细分领域的变化。

我国锻造行业生产企业逐步从碳钢、不锈钢材料锻件生产向高温合金、铝合金、钛合金材料锻件生产转型,提高锻件产品性能,增强我国锻件产品在高端市场的国产替代空间。

目前,我国已经陆续出现多家锻件生产企业在大型锻件产品领域取得了可观的成绩。国内锻件企业的生产技术和产品规模正在有条不紊的提升。

行业收入:目前,我国锻件生产企业,锻件业务收入超过10亿元企业数量较少,主要以恒润股份为主,2019年恒润股份锻件业务收入11.05亿元,在国内锻件业务市场占据了一定市场份额。另一方面,派克新材在航空航天锻件市场具有较强市场竞争力,2019年派克新材锻件业务收入8.03亿元,同比增长33.79%。福达股份锻件业务主要集中在汽车制造的精密锻件领域,2019年福达股份精密锻件业务收入1.02亿元。中金企信国际咨询专业编制《锻件项目投资可行性研究报告》为企业投融资、项目立项、银行贷款申请、批地申请等提供专业化优质服务。

我国主要锻件生产企业2019年研发投入均有不同程度的增长,其中,三角防务2019年研发投入2173.75万元,同比增长229.59%,研发投入提升最明显;派克新材研发投入3107.52万元,同比增长31.77%,占营收比重提高0.1个百分点。

我国锻造行业的整体竞争格局表现为行业集中度不断提升,细分领域竞争优势逐步凸显。其中,国有大型综合性锻造企业凭借资金、设备和人才优势,在行业内积累了众多项目经验,处于行业主导地位。国内锻造民营企业的特点是经营灵活,适应市场能力强,在部分细分市场形成特征明显的竞争优势,为国内锻造行业增添市场活力,整体来看,我国制造业进入产业升级周期,锻造行业整体技术水平的稳步提升,有力地推动我国锻造产业向高端化方向发展。